債務整理に強いおすすめ事務所ランキング13選【2026年版】実績・費用・口コミ・評判を比較

本記事はPRを含みます

更新日:2026年1月29日

借金の返済が難しくなったとき、生活を立て直すための有効な手段が「債務整理」です。任意整理・個人再生・自己破産など、状況に応じた方法を選ぶことで、返済の負担を軽減し、経済的な再出発を目指すことができます。

ただし、債務整理は専門的な知識と経験が求められる手続きです。成功させるためには、債務整理に精通した信頼できる専門家に相談することをおすすめします。

このページでは、「債務整理を依頼したいけど、どの事務所に相談すればいい?」「相談料が無料で安心して話せる専門家は?」「生活を立て直すために親身に対応してくれる事務所を知りたい」という方のために、全国対応の債務整理に強いおすすめ事務所をランキング形式でご紹介しています。

このページのおすすめポイント

-

債務整理に強い法律事務所のおすすめランキングをご紹介しています。実績、利用者からの評価、料金体系などを総合的に検証し、信頼性の高い司法書士事務所・弁護士事務所を厳選しました。掲載している全ての事務所で無料相談がご利用いただけます。

-

司法書士事務所の専門知識に基づく運営により、債務整理の種類や仕組み、注意点、依頼時の重要なポイントなど、正確で実用的な情報を提供しています。

目次【おすすめコンテンツ】

債務整理に強い口コミ・評判の良いおすすめ事務所ランキング13選

| ランク | 事務所名 | ロゴ | おすすめポイント | 総合評価 | 任意整理の方針・和解目安 | 相談料/支払い | 受付時間/対応 |

|---|---|---|---|---|---|---|---|

1位 |

司法書士法人杉山事務所 |

|

督促ストップの初動が早い/相談導線が豊富(電話・メール)/多重債務の任意整理に強み |

4.95 |

将来利息カット重視/分割36〜60回目安/事情により頭金相談可 | 無料(分割/後払い可能) | 全国対応/夜間・土日相談可 |

2位 |

アヴァンス法務事務所 |

|

独自の進捗可視化システムでストレスが少ない/女性専用窓口あり/多社債務の並行調整に慣れている |

4.90 |

将来利息の減免交渉を標準化/分割〜60回前後の設計が得意 | 無料(分割/後払いの相談可) | 全国対応/オンライン完結可 |

3位 |

司法書士法人みどり法務事務所 |

|

はじめてでも進めやすい丁寧対応/相談から受任までの案内が明快/家計ヒアリングのサポートが手厚い |

4.85 |

分割返済案を現実的な月額に設計/短期取引でも和解余地の提案あり | 無料(費用の分割可) | 全国対応/オンライン面談可 |

| 4位 | 司法書士法人みつ葉グループ |

|

窓口の対応時間が広い/情報発信が充実/再生・破産へのエスカレーションも視野 |

4.78 |

任意整理中心に提案/再生・破産との比較検討も丁寧 | 無料(分割可) | 全国対応 |

| 5位 | 弁護士法人ひばり法律事務所 |

|

弁護士が直接関与する安心感/任意整理・過払いの実績豊富/オンライン面談で全国対応 |

4.70 |

将来利息カットを基本方針/分割36〜60回設計/再生・破産への適切切替も可 | 無料(費用分割の相談可) | 全国対応/平日夜間対応あり |

| 6位 | 司法書士エストリーガルオフィス |

|

LINE/メールで即時相談がしやすい/少額多重債務の月額調整に強い/取引履歴の迅速取得 |

4.63 |

将来利息の減免を優先/分割24〜60回目安/在籍連絡の配慮も可 | 無料(費用の分割可) | 全国対応/平日夜間・土日相談可 |

| 7位 | ベリーベスト法律事務所 |

|

全国拠点で面談予約が取りやすい/裁判所手続(再生・破産)もワンストップ |

4.56 |

任意整理〜再生/破産まで一気通貫/家計再建の現実解を提案 | 無料(費用分割の相談可) | 全国対応/平日夜間あり |

| 8位 | 弁護士法人 東京ロータス法律事務所 |

|

明瞭な料金設計/少額多重債務の月額調整に強い/オンライン相談OK |

4.50 |

将来利息の減免を優先交渉/家計に合わせた返済計画 | 無料(分割可) | 全国対応/土日相談可 |

| 9位 | はたの法務事務所 |

|

相談数が多く多様な債権者対応に慣れている/地方からの相談も受けやすい |

4.45 |

将来利息の交渉を前提に、家計実態へフィットする分割へ | 無料 | 全国対応 |

| 10位 | 弁護士法人サンク総合法律事務所 |

|

親身なカウンセリング/女性・家族への配慮が行き届く/進捗共有が丁寧 |

4.40 |

分割返済の現実的プランを重視/在籍連絡の配慮にも慣れている | 無料 | 全国対応/オンライン面談 |

| 11位 | グリーン司法書士法人 |

|

家計ヒアリングが丁寧で無理のない返済額を提案/女性相談員の配慮対応/LINE相談可 |

4.37 |

将来利息原則カットを目標/分割〜60回目安/頭金の相談可 | 無料(費用の分割可) | 全国対応/オンライン面談可 |

| 12位 | アース法律事務所 |

|

裁判所手続の知見が厚い/再生・破産も視野に最適解を選べる |

4.34 |

任意整理で無理が出る場合は再生/破産へ適切に切替 | 無料 | 全国対応 |

| 13位 | シン・イストワール法律事務所 |

|

連絡レスポンスが早い/即時の初動で不安を軽減/特殊案件のノウハウも蓄積 |

4.32 |

督促停止→和解までスピード重視/ヤミ金等の緊急対応にも強い | 無料 | 全国対応/夜間の初動相談可 |

債務整理おすすめ事務所ランキング

第1位

司法書士法人杉山事務所

杉山事務所の総合評価

4.92

- 債務整理の実績:5

- 任意整理の和解傾向:5

- 口コミ・評判:4.8

- 費用の明確さ・柔軟性:4.9

おすすめの理由

- 受任後の督促ストップが早い目安で不安を軽減

- 将来利息のカットを重視し、36〜60回の分割設計に強み

- 相談料無料・費用分割の相談可で初期負担を抑えやすい

- 電話/メール/オンライン等で夜間や土日も相談しやすい

- 多社債務の同時調整や在籍・家族配慮の対応に慣れている

圧倒的な対応件数とノウハウで債務整理をサポート

司法書士法人杉山事務所は、借金問題の法的解決に長年取り組んできた専門事務所です。特に債務整理では、月間1万件以上の相談実績※1を有し、任意整理・自己破産・個人再生など多岐にわたる手続きを手がけています。

全国5都市にオフィスを構え、地域を問わず相談可能。経験豊富な司法書士が一人ひとりの状況に応じて最適な方針を提示し、経済的な再スタートを支援します。

※1 過払い金や債務整理を含む借金問題

債権者との交渉に強く、生活再建を優先した解決策を提案

任意整理を希望する依頼者にとって最も重要なのが「交渉力」です。杉山事務所は、プロミス・アコム・アイフルなど大手金融機関との折衝経験が豊富で、将来利息のカットや返済スケジュールの柔軟化など、有利な条件を引き出すノウハウを蓄積しています。

返済が困難な場合には、個人再生や自己破産といった法的整理へ移行することも可能で、状況に応じた臨機応変な対応が支持されています。

費用面の明朗さと全国対応の安心感

債務整理に不安を抱える方の多くが気にするのが費用面。杉山事務所では、初期費用・相談料・出張費がすべて無料となっており、完全成功報酬型の料金体系で安心です。

さらに、分割払いにも柔軟に対応しており、手続きの負担を最小限に抑えながら、前向きな生活再建を後押ししてくれます。

杉山事務所の債務整理の口コミ・評判

口コミ・評判1 東京都葛飾区 50代男性

督促と取り立てが続き不安でしたが、相談後すぐに受任通知を出してくれて督促が止まりました。月々の返済額も無理のない範囲に調整され、精神的にかなり楽になりました。

説明がわかりやすく、連絡もこまめ。初めてでしたが任せて正解でした。

口コミ・評判をすべて表示

口コミ・評判2 大阪府大阪市 40代女性

リボ払いが膨らみ困っていましたが、将来利息をカットした条件を提示してもらい、返済が現実的な額になりました。オンライン中心で進められたので、仕事と両立できたのも助かりました。

口コミ・評判3 東京都台東区 40代女性

相談前は家族や職場にバレないか心配でしたが、在籍・家族への配慮を含めて丁寧に説明してくれました。結果として分割60回の返済で落ち着き、生活を立て直せています。

杉山事務所の詳細

| 本店住所 | 東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル9F |

|---|---|

| 支店住所 |

|

| TEL | 0120-217-043 |

| お問い合わせ | メールでのご相談はこちら |

| 営業時間 | 9:00~19:00 |

| 代表者 | 杉山 一穂 |

| 対応エリア | 全国対応 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬:2.75万円~ |

| 個人再生 | 住宅ローンなし:44万円 住宅ローンあり:55万円 |

| 自己破産 | 手続き費用:44万円 |

債務整理おすすめ事務所ランキング

第2位

アヴァンス法務事務所

↓↓↓女性専用窓口↓↓↓

アヴァンス法務事務所の総合評価

4.82

- 債務整理の実績:4.8

- 任意整理の和解傾向:4.8

- 口コミ・評判:4.8

- 費用の明確さ・柔軟性:4.9

おすすめの理由

- 累計23万件以上の相談実績で多様な債権者対応に精通

- WEB進行状況照会で手続の進捗が24時間確認でき安心

- 女性専用窓口で在籍・家族への配慮などの相談がしやすい

- 相談料0円、費用は分割払いの相談可で始めやすい

- 将来利息の減免交渉と36〜60回程度の分割設計に慣れている

累計23万件以上の解決実績。全国対応で信頼感も抜群

アヴァンス法務事務所は、大阪を拠点としながら全国からの債務整理相談に対応する大規模法務事務所です。累計対応件数は23万件以上と圧倒的な実績を誇ります。

全国対応の体制に加え、女性相談者専用の窓口や夜間・土日祝の受付体制も整っており、働いている方や子育て中の方にも使いやすい点が好評です。

スマホ・PCで進捗状況を24時間いつでも確認

債務整理は手続きが長期間に及ぶこともありますが、アヴァンス法務事務所では独自開発された「アヴァンスネクスト」システムにより、スマートフォンやパソコンで手続き状況を24時間確認可能です。

「いまどうなっているのか分からない」という不安を解消し、安心して任せられる環境が整っています。

柔軟な費用対応と、女性専用窓口で相談しやすさも抜群

費用は相談料・着手金が無料で、分割払いにも対応。初期費用が用意できない方でも、債務整理の手続きを進められる環境が整っています。

また、女性スタッフのみが対応する「女性専用相談窓口」を設置しており、男性スタッフに話しづらいという方でも、安心して悩みを打ち明けられる仕組みが用意されています。

アヴァンス法務事務所の口コミ・評判(債務整理)

口コミ・評判1 東京都足立区 40代女性

女性専用窓口で相談。在籍連絡の配慮や手続の流れを丁寧に説明してもらい、分割60回の和解で家計に収まる返済に。WEB照会で進捗が見えたのも安心でした。

口コミ・評判をすべて表示

口コミ・評判2 千葉県千葉市 50代男性

費用が明確で、利息カットを前提に現実的な月額へ調整。WEBで進捗を確認でき、電話する回数が減って楽でした。全国対応で相談しやすかったです。

口コミ・評判3 京都府京都市 50代女性

連絡がこまめで安心。確認の電話が続いた場面もありましたが、最終的に督促が止まり、分割返済で生活を立て直せています。

アヴァンス法務事務所の詳細

| 住所 | 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

|---|---|

| TEL | 0120-880-195 |

| 女性専用窓口 | 0120-204-002 |

| 営業時間 | 平日9:30~21:00/土日祝9:30~19:00 |

| 代表者 | 姜 正幸 |

| 所属会 | ・大阪司法書士会 第4065号 ・簡裁訴訟代理関係業務認定番号 第312005号 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 1社あたり4.4万円 |

| 自己破産 | 22万円~ |

| 個人再生 | 36.3万円~ |

債務整理おすすめ事務所ランキング

第3位

司法書士法人みどり法務事務所

みどり法務事務所の総合評価

4.77

- 債務整理の実績:4.7

- 任意整理の和解傾向:4.7

- 口コミ・評判:4.8

- 費用の明確さ・柔軟性:4.9

おすすめの理由

- 相談者ファーストの丁寧なヒアリングで初めてでも進めやすい

- 将来利息のカットや36〜60回の分割設計など現実的な落とし所を提案

- 相談料無料・費用の分割払い相談可で初期負担を軽減

- 電話/メール/オンライン中心で家族・職場への配慮も行き届く

- 必要書類の案内が明快で準備の負担が少ない

500件以上の月間相談で得られる的確なアドバイス

みどり法務事務所は、債務整理に特化した法律サービスを提供し続ける専門事務所です。月間相談件数は500件以上。任意整理から自己破産、個人再生まで幅広く対応可能で、相談から解決までワンストップで進められる点が強みです。

「借金の相談は不安…」という方にも配慮し、温かく丁寧な対応を徹底。公式サイトや口コミでは、「初めての相談でも安心できた」という声が多数寄せられています。

無料で何度でも相談可能。必要書類も最小限でOK

「カードがない」「明細が揃っていない」といった状態でも、みどり法務事務所では相談を受け付けています。過去の取引履歴から独自に調査し、必要なデータを収集できるため、準備に時間がかかることがありません。

また、相談料・調査料・初期費用は完全無料で、何度でも相談可能。納得いくまでじっくり話を聞いてもらえる安心感があります。

分割払いにも柔軟に対応し、手続き後の生活設計まで支援

費用面では、完全成功報酬制+分割支払いに対応。急な支出が難しい方でも安心して依頼できる料金体系が用意されています。

また、みどり法務事務所では、債務整理後の家計見直しや生活再建に関するアドバイスも積極的に提供しており、単なる手続きに留まらない、長期的なサポートが魅力です。

みどり法務事務所の債務整理の口コミ・評判

口コミ・評判1 高知県高知市 60代女性

督促が続き不安でしたが、相談直後に受任通知を出してもらい気持ちが落ち着きました。月々の返済額も無理のない水準へ調整され、生活を立て直せています。

口コミ・評判をすべて表示

口コミ・評判2 高知県南国市 50代男性

家族に知られたくない事情を配慮してくれて、オンライン中心で進められました。将来利息のカットで返済総額が下がり、精神的にもかなり楽になりました。

口コミ・評判3 高知県高知市 50代女性

必要書類の案内が具体的で、準備に迷いませんでした。結果として分割60回の和解がまとまり、毎月の家計に収まる金額で返済を続けられています。

みどり法務事務所の詳細

| 住所 | 東京都千代田区九段南2-2-3 九段プラザビル8F |

|---|---|

| TEL | 0120-254-012 |

| お問い合わせ | メールでのご相談はこちら |

| 営業時間 | 9:00~19:00 |

| 在籍司法書士 | 寺島 能史 |

| 所属会 | ・東京司法書士会所属 第6475号 ・簡裁訴訟代理等関係業務認定会員 第901173号 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | お問合せください。 |

| 自己破産 | 着手金:11万円 |

| 個人再生 | 着手金:11万円 |

債務整理おすすめ事務所ランキング

第4位

司法書士法人みつ葉グループ

みつ葉グループの総合評価

4.65

- 債務整理の実績:4.7

- 任意整理の和解傾向:4.6

- 口コミ・評判:4.6

- 費用の明確さ・柔軟性:4.7

おすすめの理由

-

24時間365日受付で“今すぐ”相談しやすい

司法書士法人みつ葉グループは、全国対応×24時間365日の相談体制。深夜・休日でもまずは状況確認→初動案内までスムーズで、受任通知の迅速発送→督促ストップを目指せます。

-

専属チームで家計に合う“現実的な返済プラン”を設計

専属チームがヒアリングを行い、将来利息の減免交渉や36〜60回の分割など、家計に収まるプランを提案。28,000件以上の相談実績から、多社債務・リボ中心など多様なケースにも慣れています。

-

情報発信が充実、再生・破産へのブリッジも視野

テレビや書籍など発信が多く、制度面の説明がわかりやすいのが特徴。任意整理で無理が出る場合は、個人再生・自己破産への切替も含めて比較検討の土台を整えてくれます。

司法書士法人みつ葉グループの口コミ・評判

口コミ・評判1 東京都港区 50代男性

返済が滞り督促が続いていましたが、深夜でも相談できたのが決め手でした。受任後すぐに通知を出してもらい督促が止まって一息。将来利息を外したうえで分割60回の提案を受け、月の返済が家計に収まる水準になりました。手続きや必要書類の案内も丁寧で、オンライン中心でも不安なく進められた点に満足しています。

口コミ・評判をすべて表示

口コミ・評判2 東京都台東区 50代女性

カードとリボ払いが重なり限界でした。無料相談で状況を詳しく聞いてもらい、家族に配慮した連絡方法も提案してくれたのが安心材料。任意整理で将来利息をカットし、分割の回数や開始時期も生活に合わせて調整。進行状況は逐一共有され、連絡が取りやすかったです。結果的に無理なく続く返済計画に落ち着きました。

口コミ・評判3 東京都葛飾区 60代男性

複数社の借入で整理先に迷っていましたが、費用の説明が明確で安心できました。交渉では利息の減免と返済額の調整がまとまり、勤務先への配慮も徹底。手続き中は返済を一時停止でき、積み立てで費用を賄えたのも助かりました。結果として家計に無理のない返済プランが定着し、精神的にも大きく楽になりました。

事務所詳細

| 住所 | 東京都港区赤坂7-2-21 草月会館7階 |

|---|---|

| TEL | 0120-56-9911 |

| 営業時間 | 24時間365日受付 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 着手金 5.5万円〜/件、解決報酬金 11,000円〜/件、減額報酬 0円 |

| 個人再生 | 報酬金 40万円 |

| 自己破産 | 報酬金:40万円 |

債務整理おすすめ事務所ランキング

第5位

弁護士法人ひばり法律事務所

ひばり法律事務所の総合評価

4.70

- 債務整理の実績:4.7

- 任意整理の和解傾向:4.6

- 口コミ・評判:4.8

- 費用の明確さ・柔軟性:4.7

ひばり法律事務所がおすすめの理由

-

債務整理に精通した弁護士が対応

債務整理に強い弁護士が在籍し、任意整理・個人再生・自己破産まで一貫対応します。取引履歴の精査や和解交渉まで丁寧に進め、最短ルートでの解決を目指します。

-

初期負担を抑えやすい料金設計

相談料は無料で、費用の分割払いに対応します。過払い金請求は着手金0円の場合あり、自己破産の報酬も抑えめで、負担を軽くご依頼いただけます。

-

全国対応と高い満足度98%

全国対応・メール予約可で、遠方や多忙な方でも相談しやすい体制です。利用者満足度は98%と高評価で、初めての方も安心してお任せいただけます。

弁護士法人ひばり法律事務所の口コミ・評判

口コミ・評判1 東京都墨田区 40代男性

リボとカードの返済が膨らみ、延滞手前で相談。受任後すぐに通知を出してもらい督促が止まり、まず気持ちが落ち着きました。各社との交渉は将来利息カットを前提に進み、最終的に分割60回で月額が家計に収まる水準へ。必要書類や次のステップの説明が具体的で、進捗連絡も丁寧。費用は事前案内どおりで分割にも応じてもらえ、初めての手続でも不安なく進められました。

口コミ・評判をすべて表示

口コミ・評判2 千葉県松戸市 50代女性

借入先が多く整理の優先順位に悩んでいましたが、任意整理の見通しと、厳しい社に対する個人再生の選択肢まで併せて提示。家族に知られにくい連絡方法や、返済開始時期の調整など実務面の配慮も助かりました。結果は利息カット+分割で合意し、無理なく続けられる額に。相談が無料で、費用の内訳が明快だった点も安心材料。今は家計管理の見直しまで伴走してもらえた実感があります。

口コミ・評判3 神奈川県横浜市 30代男性

延滞で不安が強い時期に電話。ヒアリングが丁寧で、必要書類・スケジュールが常に可視化され安心できました。受任通知後に連絡が止まり、減額幅や分割案の試算を都度共有。結果は分割48回で生活に無理がない返済に収まりました。質問への回答が迅速で、プライバシー配慮の徹底も印象的。債務整理後の家計管理のアドバイスも具体的で、再出発の指針が得られました。

事務所詳細

| 住所 | 東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

|---|---|

| TEL | 03-5638-7288 |

| 営業時間 | 平日10:00~19:00(予約で土日相談可) |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 着手金 22,000円/1社・報酬金 22,000円/1社・減額報酬 11%(税込)・実費 5,500円/1社 |

| 個人再生 | 着手金 330,000円~・報酬金 220,000円~・実費 5,500円/1社・(予納金/郵券/再生委員費用等は別途実費) |

| 自己破産 | 着手金 220,000円~・報酬金 220,000円~・実費 5,500円/1社・(予納金/郵券/交通費/管財費用は別途実費) |

債務整理おすすめ事務所ランキング

第6位

司法書士エストリーガルオフィス

エストリーガルオフィスの総合評価

4.63

- 債務整理の実績:4.6

- 任意整理の和解傾向:4.6

- 口コミ・評判:4.7

- 費用の明確さ・柔軟性:4.6

司法書士エストリーガルオフィスがおすすめの理由

-

即日対応でヤミ金被害に迅速対応

ヤミ金被害の交渉に強く、最短で即日対応を掲げています。受任後は取立て停止の交渉や返済条件の整理までスピーディーに進め、急場の不安を早期に和らげます。

-

相談無料・通話料無料で問い合わせ安心

相談は無料。電話は平日9:00~21:00、メールは24時間受付です。フリーダイヤルではありませんが通話料は無料なので、費用を気にせず初回から具体的な悩みを相談できます。

-

費用4万円・全国対応・少額1件から依頼可能

ヤミ金対応は4万円と抑えめで、全国対応。法定金利内の少額・1件からでも依頼できます。距離や費用の不安を小さくし、初めてでも依頼しやすい体制です。

司法書士エストリーガルオフィスの口コミ・評判

口コミ・評判1 大阪府大阪市 40代男性

カードとリボの返済が重なり限界で相談。受任後すぐに通知を出してもらい督促が止まって一息つけました。各社とは将来利息カットを前提に交渉し、分割60回で月々が家計に収まる水準に。必要書類の案内や次のステップが常に明確で、電話・メールのレスも早い。費用は任意整理の基準が明瞭で、減額報酬がかからない点も安心材料でした。初めての手続でも迷わず進められました。

口コミ・評判をすべて表示

口コミ・評判2 兵庫県西宮市 50代女性

借入先が多く整理の優先順位に悩んでいましたが、家計の状況を踏まえた返済案を複数提示してもらい、連絡方法も家族に配慮してくれました。結果は利息の減免と分割回数の調整で合意。進捗連絡がこまめで、合意後の支払い開始時期の相談にも柔軟に対応いただきました。費用の内訳が事前に共有され、総額の見通しが立てやすかったのが良かったです。

口コミ・評判3 京都府京都市 30代男性

延滞が続き不安でしたが、初回相談は無料で丁寧にヒアリング。受任通知で早めに取立てが止まり、その後は減額幅や分割案のシミュレーションを逐次共有してくれました。最終的に分割48回で無理なく続けられる返済額に。質問への回答が速く、プライバシー配慮の姿勢も徹底。任意整理が難しい場合の個人再生・自己破産の選択肢まで説明され、納得して選べました。

事務所詳細

| 所在地 | 大阪市北区豊崎3丁目4-14 |

|---|---|

| お問い合わせ | 無料相談フォームあり |

| 受付時間 | 電話:平日(時間帯は公式案内に準拠)/メール:24時間受付 |

債務整理の費用

| 相談料 | 無料(債務整理・過払いの相談は何度でも) |

|---|---|

| 任意整理 | 債権者2件まで:1社 33,000円/3件以降:1社 22,000円+事務手数料 99,000円/過払い成功報酬:回収額の22% ※減額報酬・和解成功報酬なし |

| 個人再生 | 308,000円(住宅ローン督促がある場合+110,000円)+実費 ※裁判所・再生委員の指定がある場合は別途費用 |

| 自己破産 | 242,000円+実費 ※管財事件は追加費用あり |

債務整理おすすめ事務所ランキング

第7位

ベリーベスト法律事務所

![]()

ベリーベスト法律事務所の総合評価

4.56

- 債務整理の実績:4.6

- 任意整理の和解傾向:4.6

- 口コミ・評判:4.5

- 費用の明確さ・柔軟性:4.5

ベリーベスト法律事務所がおすすめの理由

-

全国75拠点・何度でも無料相談

全国に多数拠点があり、相談は何度でも無料です。平日夜間や土日祝日の電話相談にも対応し、最寄りの事務所を選べて忙しい方でも相談しやすい体制です。

-

分割・後払い可で費用が明瞭

任意整理の基本報酬や事務手数料・実費が明確に記載され、分割払いや後払いにも対応しています。初期費用の不安を抑えつつ、見通しを立てて手続きを進められます。

-

330名超の弁護士×豊富な実績

330名超の弁護士と専門チームが連携し、累計13万件以上の相談実績に基づくノウハウで丁寧に対応。まずは匿名の減額診断で返済額の目安を把握できます。

ベリーベスト法律事務所の口コミ・評判

口コミ・評判1 東京都世田谷区 40代男性

リボとカードの返済が重なり限界で相談。担当弁護士は現状の支出を丁寧に聴き取り、受任通知をすぐ発送してくれたため督促が止まりました。その上で将来利息のカットを前提に交渉し、分割60回で無理のない月額に。進捗もこまめに共有され、面談や書類準備の段取りが明確。結果として家計が落ち着き、精神的にも大きく楽になりました。

口コミ・評判をすべて表示

口コミ・評判2 神奈川県川崎市 50代女性

借入先が多く自分だけでは整理できず相談。任意整理の見通しと、難しい債権者には個人再生の選択肢も示してくれ、状況に応じた道筋が理解できました。最終的には利息カット+分割返済で合意。家族に配慮した連絡方法や、勤務先に知られにくい進め方の説明も具体的で安心。費用も事前説明どおりで、分割払いの相談にも応じてもらえました。

口コミ・評判3 大阪府大阪市 30代男性

延滞が続き不安でしたが、相談は無料で何度でも可との案内に背中を押されました。受任後は早期に連絡が止まり、返済総額の見直しが進行。減額幅や分割回数の想定を逐次説明してくれたので、次の支払い計画がイメージしやすかったです。結果は分割48回で家計に収まる水準へ。質問にも迅速に回答があり、初めてでも迷わず進められました。

債務整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 任意整理 | 手数料 0円〜(1社)/解決報酬 22,000円(1社)/減額報酬 11%(返済中の減額分)/事務手数料 44,000円(1案件) |

| 個人再生 | 基本報酬 550,000円(住宅ローン特則なし)/660,000円(特則あり)+事務手数料 44,000円 ※別途、裁判所費用等 |

| 自己破産 | 基本報酬 495,000円(同時廃止)/550,000円(管財事件)※事案により変動あり |

債務整理おすすめ事務所ランキング

第8位

弁護士法人 東京ロータス法律事務所

![]()

東京ロータス法律事務所の総合評価

4.50

- 債務整理の実績:4.5

- 任意整理の和解傾向:4.5

- 口コミ・評判:4.5

- 費用の明確さ・柔軟性:4.5

弁護士法人 東京ロータス法律事務所がおすすめの理由

-

事前に把握しやすい明瞭な料金

着手金・報酬金・諸費用が事前にわかる明瞭な料金体系です。任意整理は1社5,500円〜など目安が示され、相談前から費用感を把握しやすいのが安心です。

-

全国対応・何度でも無料相談

全国から何度でも無料相談ができ、オンライン相談にも対応しています。弁護士依頼のため初回は対面必須ですが、通いやすい体制で急ぎの不安も素早く解決できます。

-

完済まで任せられる返済代行

和解後の返済を事務所が代行する返済代行サービスを提供しています。期日管理や入金手配まで任せられ、完済まで一貫サポートを受けられるので手続き後も安心です。

東京ロータス法律事務所の口コミ・評判

口コミ・評判1 東京都台東区 40代男性

カード・リボの返済が重なり限界で相談。受任後すぐに通知を出してもらい督促が止まりました。将来利息を外す前提で交渉し、分割60回の提案に落ち着いたことで毎月の負担が家計に収まりました。進捗連絡が丁寧で、面談や書類の準備も段取りが良く迷わず進行。相談が無料だった点も心理的なハードルを下げてくれ、結果的に生活の立て直しができました。

口コミ・評判をすべて表示

口コミ・評判2 埼玉県川口市 50代女性

複数社からの借入で返済が難しく、任意整理の見通しと併せて、厳しい社向けには個人再生の選択肢も説明してくれました。家族に配慮した連絡方法や在籍への対応方針も具体的で安心。最終的には利息カットと分割回数の調整で合意し、無理のない金額で返済を継続中です。費用は事前説明のとおりで、支払い方法の相談にも柔軟に応じてもらえました。

口コミ・評判3 千葉県市川市 30代男性

延滞が続き不安でしたが、無料相談で状況を丁寧に聞き取ってもらい、初動はオンライン中心でも問題なく進みました。受任通知で早めに連絡が止まり、その後は減額幅や分割案の見通しを逐次共有。結果として分割48回で家計に収まる水準へ。質問への返答が早く、はじめての法的手続でも迷子にならずに済んだ点に満足しています。

事務所詳細

| 住所 | 東京都台東区東上野1丁目13番2号 廣丸ビル1-2階 |

|---|---|

| TEL | 0120-316-715 |

| 受付時間 | 平日10:00~20:00/土日祝10:00~19:00 |

| 代表者 | 永安 優人 |

| 所属会 | 東京弁護士会 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 着手金 1件 5,500円〜/報酬金 1件 0〜11,000円(いずれも税込・詳細は要見積) |

| 個人再生 | 着手金 385,000円/報酬金 385,000円/諸費用 55,000円/住宅ローン特則 有:+110,000円 |

| 自己破産 | 着手金 275,000円/報酬金 275,000円/諸費用 55,000円/管財事件:+200,000円〜 |

債務整理おすすめ事務所ランキング

第9位

はたの法務事務所

![]()

はたの法務事務所の総合評価

4.45

- 債務整理の実績:4.5

- 任意整理の和解傾向:4.4

- 口コミ・評判:4.3

- 費用の明確さ・柔軟性:4.6

はたの法務事務所がおすすめの理由

-

全国無料出張&夜間も相談OK

Webは365日24時間受付、電話も平日21:30・土日祝21:00まで対応。さらに全国へ無料出張に応じ、日中に動けない方や遠方でも相談しやすい体制です。

-

全手続き着手金0円で始めやすい

どの手続きも着手金0円で開始可能。任意整理は基本報酬1社22,000円〜・減額報酬11%。総額は事前見積で確認でき、初期負担を抑えて計画的に進められます。

-

債務整理に専門特化の運用力

債務整理に専門特化し、受任後の連絡停止や和解交渉、書類作成まで一貫支援します。140万円超/社は対象外・再生や破産は書類作成中心などの要件も丁寧に案内します。

はたの法務事務所の口コミ・評判

口コミ・評判1 東京都杉並区 40代男性

リボとカードの返済が膨らみ、延滞寸前で相談。受任後すぐに通知を出してもらい督促が止まって一息つけました。交渉は将来利息カットを前提に進み、分割60回で毎月の返済が家計に収まる水準に。必要書類やスケジュールの案内が具体的で、進捗連絡もこまめ。費用は事前説明どおりで、任意整理の基本報酬と減額報酬の内訳が明確だった点に安心感がありました。

口コミをすべて表示

口コミ・評判2 神奈川県川崎市 50代女性

借入先が多く、どこから整理するか迷っていましたが、家計の状況を踏まえた優先順位と返済案を複数提示。家族に配慮した連絡方法の提案も助かりました。結果は利息の減免と分割回数の調整で合意し、無理なく続く返済計画に。相談は無料で、総額の見通しが早い段階で把握できたため、不安を抱えたまま進むことがなかったのが良かったです。

口コミ・評判3 千葉県松戸市 30代男性

延滞が続き精神的に追い詰められていましたが、ヒアリングが丁寧で、受任通知後は連絡が止まりました。減額幅や分割案は都度シミュレーションを共有してくれ、最終的に分割48回で生活に無理のない返済額に収まりました。質問への返答が早く、費用の支払い方法も柔軟。初めての手続でも迷子にならず、着実に前へ進めたと感じています。

事務所詳細

| 住所 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付6階) 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

|---|---|

| TEL | 0120-963-164 |

| 受付時間 | 平日 8:30~21:30/土日祝 8:30~21:00(Web相談:年中無休・24時間受付) |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本報酬 22,000円〜/1社・減額報酬 11%(減額分) ※着手金無料 |

| 個人再生 | 報酬 385,000円〜 ※再生委員費用 220,000円〜 別途、実費あり(書類作成業務) |

| 自己破産 | 報酬 220,000円〜 ※少額管財は+220,000円〜、管財人費用・実費別(書類作成業務) |

債務整理おすすめ事務所ランキング

第10位

弁護士法人サンク総合法律事務所

![]()

サンク総合法律事務所の総合評価

4.40

- 債務整理の実績:4.4

- 任意整理の和解傾向:4.4

- 口コミ・評判:4.4

- 費用の明確さ・柔軟性:4.4

弁護士法人サンク総合法律事務所がおすすめの理由

-

最短即日で督促をストップへ

借金の督促や取り立てにお困りの方に最適です。受任後は最短即日で督促を停止できる場合があり、電話やSMSの不安をその日から軽減できます。緊急時も迅速に方針を提示します。

-

土日祝7:00〜23:00&無料相談

相談は何度でも無料で、土日祝も7:00〜23:00まで受付。仕事後や休日でもじっくり相談でき、納得いくまで手続きや費用の見通しを丁寧に説明してくれます。

-

分割払い可・徹底したプライバシー配慮

費用は分割払いに対応し、指定時間での連絡・局留め郵便など個人情報の管理も厳格です。全国拠点で面談可能で、月600件超の相談実績が心強い支えになります。

弁護士法人サンク総合法律事務所の口コミ・評判

口コミ・評判1 東京都中央区 40代男性

複数社をリボ払いで回していましたが限界で相談。契約後すぐに介入通知を出してもらい、督促が止まって気持ちが落ち着きました。各社とは将来利息カットを前提に交渉し、分割60回の提案にまとまったことで月額が家計に収まる水準へ。書類準備の案内や進捗の共有も丁寧で、疑問点は都度すぐに解消できました。費用は事前説明どおりで分割にも対応。初めての手続きでも迷わず進められました。

口コミ・評判をすべて表示

口コミ・評判2 神奈川県藤沢市 50代女性

借入先が多く優先順位に悩んでいましたが、家計の状況を踏まえ、任意整理と個人再生のメリット・デメリットを比較しながら提案。家族に配慮した連絡方法や返済開始時期の調整など実務面の配慮も手厚く、最終的には利息カット+分割で無理なく続けられる返済額に。相談が何度でも無料で、見積りの内訳が明快だった点も安心材料でした。

口コミ・評判3 千葉県船橋市 30代男性

延滞が続いて不安でしたが、初回ヒアリングが丁寧で、必要書類や次のステップが常に可視化されていました。受任後は業者からの連絡が止まり、減額幅や分割案のシミュレーションを逐次共有。結果は分割48回で生活に無理のない返済額に。質問へのレスも速く、進め方がシンプルでわかりやすかったです。家計管理のアドバイスも具体的で、再出発の指針が得られました。

事務所詳細

| 住所 | 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

|---|---|

| TEL | 0120-281-739 |

| 受付時間 | 平日 9:30〜18:30(応相談)/相談受付 7:00〜23:00・メール24時間 |

債務整理の費用

| 相談料 | 何度でも無料 |

|---|---|

| 任意整理 | 着手金 55,000円〜/1社・報酬金 11,000円〜/1社・減額報酬 11%・(完済過払い:回収額の22%) |

| 個人再生 | 要相談(予納金・裁判費用等の実費別) |

| 自己破産 | 要相談(同時廃止/管財で費用・実費が変動) |

債務整理おすすめ事務所ランキング

第11位

グリーン司法書士法人

グリーン司法書士法人の総合評価

4.37

- 債務整理の実績:4.4

- 任意整理の和解傾向:4.4

- 口コミ・評判:4.2

- 費用の明確さ・柔軟性:4.5

グリーン司法書士法人がおすすめの理由

-

着手金0円&減額報酬なしで始めやすい

任意整理・個人再生・自己破産は着手金無料、さらに任意整理は減額報酬も不要。初期費用を抑えて相談を始めやすく、家計への負担を小さく進められる料金設計です。

-

土日祝も電話無料相談/対応エリアが広い

首都圏・関西・東海を中心に対応し、土日祝も電話無料相談。平日に時間が取りづらい方や遠方の方でも、現状を丁寧にヒアリングし最適な進め方を案内してくれるので安心です。

-

司法書士ならではの明確な要件整理

司法書士依頼のため140万円超/社は対象外、再生・破産は書類作成までですが、対応範囲や流れを事前に丁寧に説明。手数料・実費は見積で確認でき、納得感を持って手続きを検討できます。

グリーン司法書士法人の口コミ・評判

口コミ・評判1 大阪府大阪市 40代男性

リボとカードの返済が重なり限界で相談。受任後は早めに通知を出してくれて督促が止まり、まず精神的に落ち着きました。将来利息を外す前提で各社と交渉し、分割60回で月額が家計に収まる水準へ。必要書類や次のステップが常に明確で、電話やメールのレスも速い。任意整理の基本料金が低めで総額の見通しが立てやすく、初めての手続でも迷わず進められました。

口コミ・評判をすべて表示

口コミ・評判2 東京都新宿区 50代女性

複数社の借入で整理の優先順位に悩んでいましたが、家計を踏まえた返済案を複数用意してくれました。家族に配慮した連絡方法や、返済開始時期の調整など実務面の配慮も丁寧。結果は利息カット+分割で無理なく続けられる額に。費用は事前説明どおりで、任意整理が難しい社には個人再生の選択肢まで説明があり、納得感を持って決められました。

口コミ・評判3 愛知県名古屋市 30代男性

延滞が続いて不安でしたが、初回相談は無料でヒアリングが丁寧。受任通知後は業者からの連絡が止まり、減額幅や分割案のシミュレーションを逐次共有してくれました。最終的に分割48回で生活に無理のない返済額へ。プライバシーに配慮した連絡や、書類作成のサポートが手厚く、再出発の見通しが立ちました。

事務所詳細

| 住所 |

【大阪難波】大阪市中央区難波4-4-4 難波御堂筋センタービル8F 【東京(新宿)】東京都新宿区西新宿1-26-2 新宿野村ビル12F 【名古屋】名古屋市中村区名駅4-7-1 ミッドランドスクエア(豊田・毎日ビルディング)10F |

|---|---|

| TEL |

【大阪難波】0120-002-110 【東京(新宿)】03-5357-7743 【名古屋】052-990-3356 |

| 受付時間 | 平日 9:00〜20:00/土日祝 9:00〜18:00(東京は土日祝10:00〜17:00)※予約で時間外対応可 |

債務整理の費用

| 相談料 | 無料 |

|---|---|

| 任意整理 | 基本料金 19,800円〜(税込21,780円〜) ※案件により加算・実費別 |

| 個人再生(書類作成) | 基本料金 300,000円〜(税込330,000円〜)/住宅ローン特例案 +50,000円〜(税込55,000円〜) ※実費別 |

| 自己破産(書類作成) | 同時廃止:基本料金 240,000円〜(税込264,000円〜)/管財事件:基本料金 390,000円〜(税込429,000円〜) ※実費別 |

債務整理おすすめ事務所ランキング

第12位

アース法律事務所

![]()

アース法律事務所の総合評価

4.34

- 債務整理の実績:4.4

- 任意整理の和解傾向:4.3

- 口コミ・評判:4.4

- 費用の明確さ・柔軟性:4.3

アース法律事務所がおすすめの理由

-

相談無料&費用説明が丁寧で安心

相談料は無料で、費用の内訳や進行費用を一つひとつ丁寧に説明します。メール相談にも対応し、料金面の不安を解消しながら納得して手続きを進められます。

-

着手金は低水準+分割払いに対応

着手金は低めに設定され、費用は分割払いも可能。初期負担を抑えつつ、任意整理・個人再生・自己破産まで状況に合わせて無理なく進められるのが魅力です。

-

予約で時間外OK・連絡手段も柔軟

事前予約により時間外対応も可能です。平日昼間に時間が取りづらい方でも、電話とメールを併用して迅速に相談でき、早期の方針決定と着手につながります。

アース法律事務所の口コミ・評判

口コミ・評判1 東京都港区 40代男性

リボとカードの返済が重なり限界で相談しました。受任後はすぐに通知を出していただき督促が止まり、精神的に一息つけました。将来利息カットを前提に交渉が進み、最終的に分割60回で家計に収まる返済額に。必要書類や次のステップが常に明確で、進捗連絡もこまめ。費用の内訳も事前説明どおりで、相談無料・分割可の点が心強かったです。

口コミ・評判をすべて表示

口コミ・評判2 神奈川県横浜市 50代女性

社数が多く優先順位に悩んでいましたが、任意整理と個人再生のメリデメを並べて比較提案。家族に配慮した連絡方法の提案や、返済開始時期の調整も丁寧で助かりました。結果は利息カット+分割で無理なく続けられる額に。初回相談が無料で、見積りの根拠も明快。不安を抱えたまま進むことがなく、手続き全体の見通しが早い段階で持てたのが良かったです。

口コミ・評判3 埼玉県さいたま市 30代男性

延滞で不安が強い時期に電話。ヒアリングが丁寧で、必要書類・スケジュールが可視化され安心できました。受任通知後は業者からの連絡が止まり、減額幅や分割案のシミュレーションを逐次共有。最終的に48回分割で無理のない返済額に。質問へのレスが速く、プライバシー配慮の姿勢も徹底。アフターの家計管理の助言まであり、再出発の指針を持てました。

事務所詳細

| 住所 | 〒105-0004 東京都港区新橋2-12-5 池伝ビル5階 |

|---|---|

| TEL | 0120-723-565 |

| 受付時間 | 電話 10:00〜19:00/メール24時間受付 |

債務整理の費用

| 相談料 | 借金問題は無料(通常相談は30分5,500円) |

|---|---|

| 任意整理 | 着手金 22,000円/1社・解決報酬 22,000円/1社・減額報酬 11%(減額額に対して) |

| 個人再生 | 着手金 330,000円〜(住宅ローン特則ありは 440,000円〜) |

| 自己破産 | 着手金 220,000円〜 |

債務整理おすすめ事務所ランキング

第13位

シン・イストワール法律事務所

![]()

シン・イストワール法律事務所の総合評価

4.32

- 債務整理の実績:4.4

- 任意整理の和解傾向:4.3

- 口コミ・評判:4.3

- 費用の明確さ・柔軟性:4.3

シン・イストワール法律事務所がおすすめの理由

-

債務整理・闇金に強い専門チーム

債務整理と闇金対策に特化し、累計2万件超の解決実績。元金融業界出身スタッフの知見で不当債務の減免や取立て被害の抑止まで、初動から戦略的に交渉します。

-

即日〜翌日の督促停止を目指す迅速対応

受任後は原則即日〜翌日で督促停止を目指し、電話・SMSの不安を早期に軽減。家族に知られたくない、職場連絡が怖いなど個別事情にも配慮し、最適な手続きを丁寧に案内します。

-

初回無料・後払い可で始めやすい費用設計

初回相談は無料。費用は後払い・分割払いに対応し、24時間のメール相談も利用可能。時間と資金の負担を抑えつつ、納得感のある進め方で着手できます。

シン・イストワール法律事務所の口コミ・評判

口コミ・評判1 東京都千代田区 40代男性

複数社の返済が膨らみ限界で相談。受任後すぐに通知を出してもらい督促が止まり、精神的に落ち着けました。各社とは将来利息のカットを前提に交渉し、分割60回で月額が家計に合う水準に。必要書類や次のステップの説明が明確で、進捗連絡もこまめ。費用は事前の見積どおりで、分割に応じてもらえたのも助かりました。初めての手続でも迷わず進められたと感じています。

口コミ・評判をすべて表示

口コミ・評判2 神奈川県川崎市 50代女性

借入先が多く優先順位に悩んでいましたが、任意整理と個人再生のメリット・デメリットを並べて提示してくれ、家族に配慮した連絡方法や返済開始時期の調整も丁寧でした。最終的に利息カット+分割で合意し、無理のない返済額に。相談が無料で、費用の内訳が早い段階で共有されたため、不安を抱えたまま進むことがありませんでした。実務面の配慮が手厚い事務所だと思います。

口コミ・評判3 埼玉県さいたま市 30代男性

延滞が続き不安でしたが、ヒアリングが丁寧で、必要書類・スケジュールが常に可視化され安心できました。受任通知後は業者からの連絡が止まり、減額幅や分割回数のシミュレーションを逐次共有。結果は48回分割で生活に無理のない返済額に。質問へのレスが速く、プライバシー配慮も徹底。相談から合意まで一貫してスムーズで、再出発の目途が立ちました。

事務所詳細

| 住所 | 〒102-0093 東京都千代田区平河町2-4-13 ノーブルコート平河町4F |

|---|---|

| TEL | 0120-313-216 |

| 受付時間 | 電話 9:00〜21:00(年中無休)/メール 24時間受付 |

債務整理の費用

| 相談料 | 無料(電話9:00〜21:00・年中無休/メール24時間) |

|---|---|

| 任意整理 | 着手金 55,000円〜/1社・解決報酬 22,000円/1社・減額報酬 11%(減額額に対して)※送金管理費・通信費など別途(目安:送金1社月1,000円/通信2,200円) |

| 個人再生 | 住宅特則なし:着手金 418,000円〜/実費 約50,000円/再生委員費用 150,000円〜(裁判所指定時)|住宅特則あり:着手金 528,000円〜+実費・再生委員費用別 |

| 自己破産 | 同時廃止:着手金 220,000円+報酬 187,000円(合計 407,000円)/少額管財:着手金 330,000円+報酬 176,000円(合計 506,000円)※債権者1社あたり11,000円追加・管財予納金等の実費別 |

債務整理に強いおすすめ事務所の5つの特徴

債務整理は、任意整理・個人再生・自己破産といった複数の法的手続きの中から、借金の状況や収入、生活環境に応じてどの手続きを選ぶか、どう進めるかによって結果が大きく変わります。そのため、経験豊富で信頼できる専門家のサポートが不可欠です。

ここでは、借金問題の根本解決をサポートしてくれる「債務整理に強い事務所」の特徴を5つに整理し、失敗しない事務所選びのポイントを解説します。

債務整理に強い事務所の5つの条件

- 任意整理・自己破産・個人再生に精通している

- 金融機関との交渉実績が豊富

- 依頼者の返済能力を踏まえて適切な手続きに導ける

- 分割払いや着手金無料など経済的負担に配慮

- 督促の即時停止・生活再建までをトータルサポート

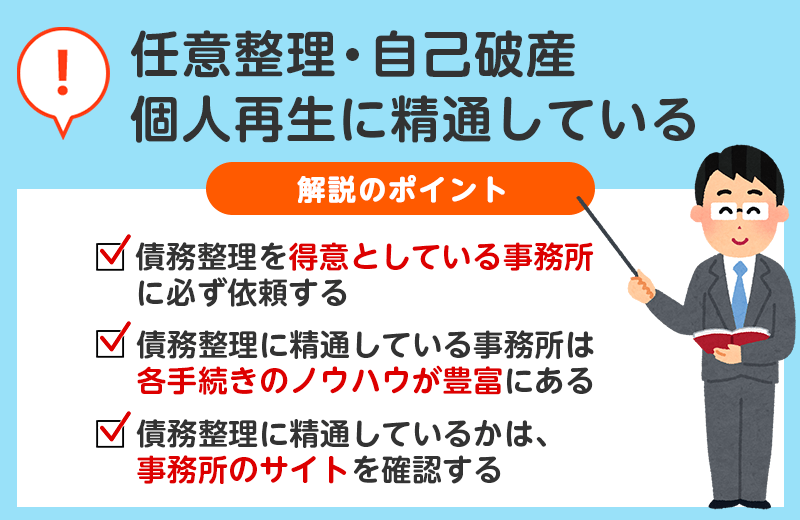

任意整理・自己破産・個人再生に精通している

債務整理には「任意整理」「自己破産」「個人再生」といった複数の手続きがあり、それぞれにメリット・デメリットや適用条件があります。

債務整理に強い事務所は、任意整理・自己破産・個人再生といった各手続きの違いを正確に理解しており、それぞれのメリット・デメリットを依頼者に分かりやすく説明できます。

例えば任意整理は借金総額を減らすというよりは、将来利息をカットして月々の支払いを軽くする方法であり、安定した収入がある人向けです。

一方で、自己破産は収入が少なく返済自体が困難な人のための救済措置で、免責が下りれば借金が帳消しになります。個人再生は自己破産ほどの制約がなく、住宅ローンを残しつつ他の債務を大幅に圧縮できます。

これらを状況に応じて適切に選択・手続きできるかが、事務所の力量を測る大きなポイントです。

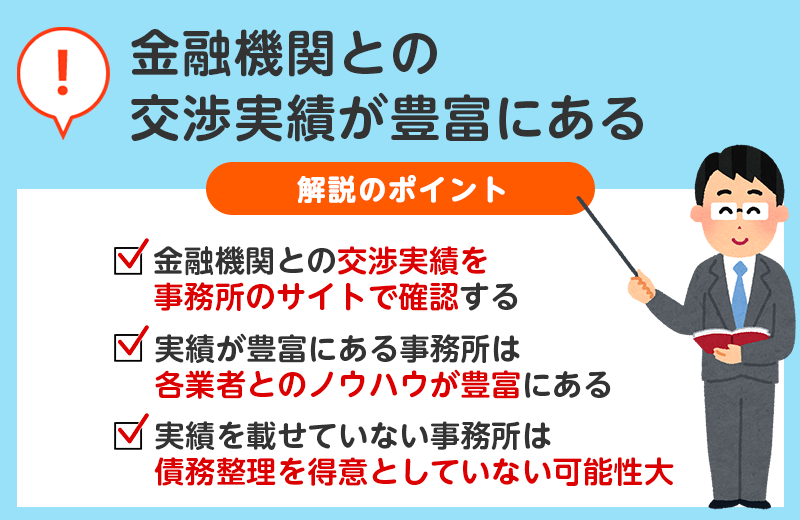

金融機関との交渉実績が豊富

任意整理は、法的な強制力を伴わない「話し合いによる借金整理」です。そのため、消費者金融やクレジット会社などの債権者と交渉して、将来利息の免除や分割払いの条件緩和を引き出すことが成功の鍵を握ります。

交渉力のある事務所は、過去に数多くの金融機関と対応してきた実績があり、それぞれの債権者の傾向や対応パターンを把握しています。

例えば「A社は分割36回まで応じるが、B社は24回までしか認めない」といった細かな傾向を知っているか否かで、手続きの結果は大きく変わります。

債務整理に強い事務所は、債権者ごとの情報データベースを持っており、交渉にあたって過去の実績を活かせるのが強みです。

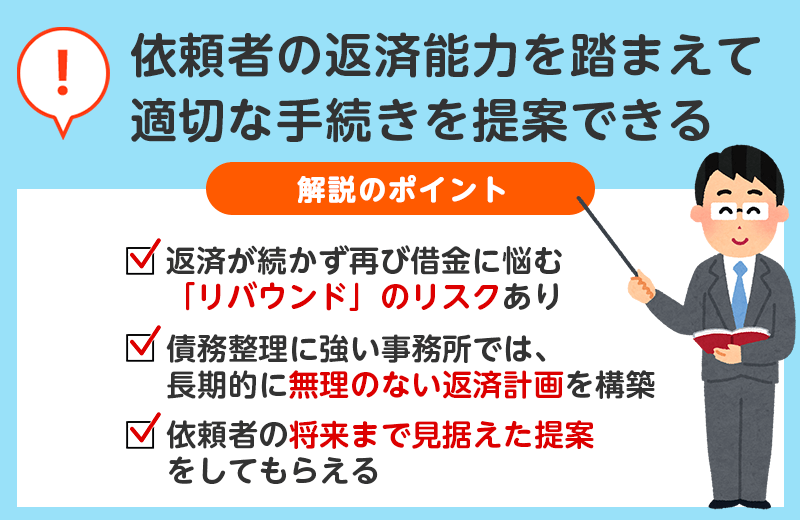

依頼者の返済能力を踏まえて適切な手続きを提案できる

債務整理は手続きの選択を間違えると、返済が続かず再び借金に悩む「リバウンド」のリスクがあります。たとえば任意整理を選んだものの、月々の返済が現実的でなく途中で滞納してしまうケースは少なくありません。

債務整理に強い事務所は、目の前の借金額だけで判断するのではなく、収入・支出・扶養状況・資産・職業の安定性なども含めて総合的に判断し、長期的に無理のない返済計画を構築します。

また、複数社の借入れがある場合や家族名義のローンなど、複雑なケースにも柔軟に対応し、依頼者の将来まで見据えた提案ができることが大きな特徴です。

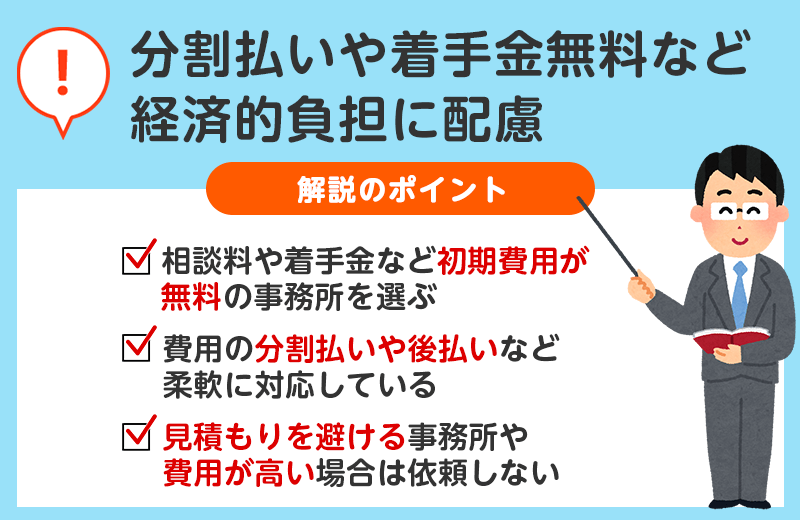

分割払いや着手金無料など経済的負担に配慮

借金に苦しんでいる人にとって、最もネックになるのが「弁護士や司法書士に依頼するための費用が用意できない」という問題です。

債務整理に強い事務所は、こうした事情を理解し、初期費用がゼロの「着手金無料プラン」や、報酬の「後払い・分割払い」に対応しているケースがほとんどです。

また、費用の内訳(基本報酬、成功報酬、通信費、書類作成費など)を明確に提示してくれる点も信頼できるポイント。

悪質な事務所では、契約後に不明瞭な追加費用を請求されることもあるため、契約前に料金体系を丁寧に説明してくれる事務所を選ぶことが大切です。生活再建の第一歩として、費用のハードルを下げる工夫があるかを確認しましょう。

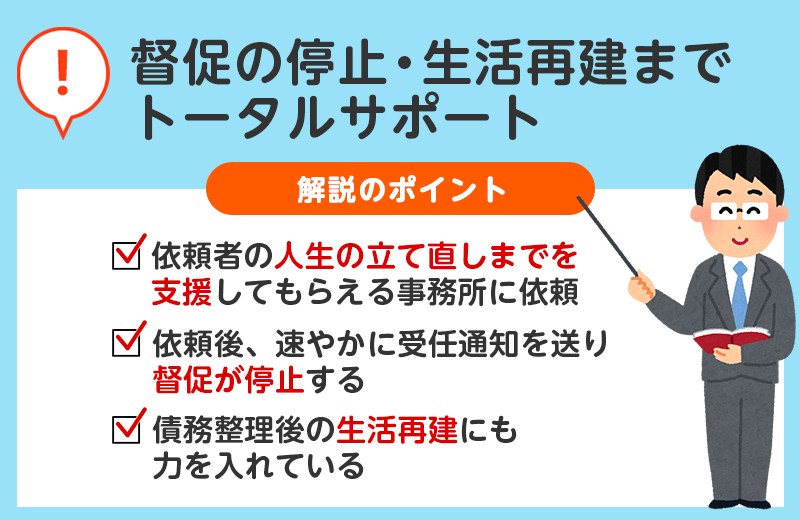

督促の停止・生活再建までをトータルサポート

債務整理を依頼する最大のメリットの一つが、「債権者からの督促がすぐに止まる」ことです。事務所が受任通知を出した段階で、電話や郵送での取り立てが法律上できなくなり、精神的な負担が大きく軽減されます。

さらに、債務整理に強い事務所では、借金問題の「解決」だけでなく、その後の「生活再建」にも力を入れています。

たとえば、家計簿の見直しや支出管理のアドバイス、今後借金を繰り返さないための金融リテラシー指導などを行っている事務所も存在します。

単なる書類処理ではなく、依頼者の人生の立て直しまでを視野に入れた支援ができる事務所こそ、本当に信頼できる“債務整理の専門家”といえるでしょう。

債務整理で失敗しないための悪徳事務所の特徴と見分け方

債務整理を依頼する際に、絶対に避けるべきなのが「悪徳事務所」と呼ばれる存在です。

高額な費用を請求されたり、満足な対応をしてもらえなかったりと、借金問題の解決どころか、状況が悪化するケースも少なくありません。

ここでは、実際に相談や依頼をする前に知っておきたい「悪質な事務所の特徴」と「回避するためのチェックポイント」について解説します。

債務整理における悪徳事務所の特徴

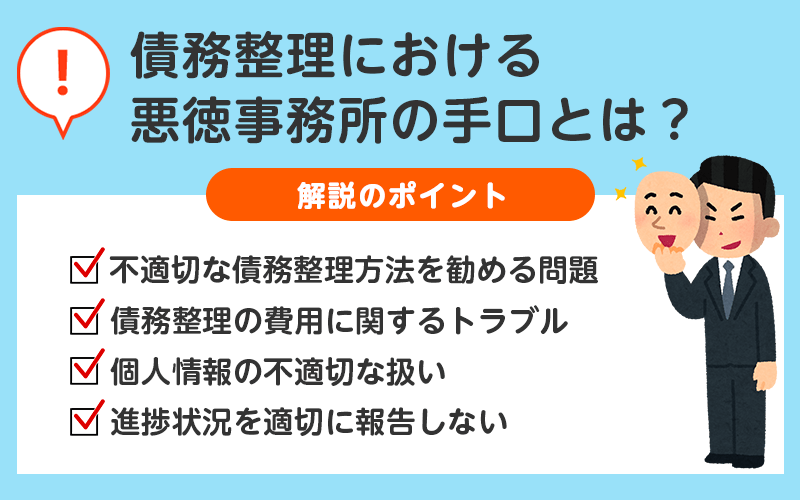

1. 不適切な債務整理方法を勧める問題

債務整理には任意整理、個人再生、自己破産など複数の選択肢があります。それぞれの方法にはメリット・デメリットがあり、依頼者の状況に合わせた適切な方法を選択すべきです。しかし悪徳事務所は、依頼者の状況を十分に考慮せず、事務所の利益を優先した債務整理方法を勧めることがあります。

例えば、任意整理で十分対応できる場合でも、報酬が高い自己破産を勧めるケースがあります。また、住宅ローンのある方には個人再生が適している場合が多いですが、その選択肢を説明せずに自己破産を勧めるような事務所には注意が必要です。

信頼できる事務所は、依頼者の収入状況や債務状況、今後の生活設計などを丁寧にヒアリングした上で、最も適切な債務整理方法を複数の選択肢から提案してくれます。各方法のメリット・デメリットを明確に説明せず、一方的に特定の方法を押し付けてくる場合は要注意です。

2. 債務整理の費用に関するトラブル

債務整理の費用は事務所によって異なりますが、事前の説明と大きく異なる費用を請求されるケースが悪徳事務所の手口としてよく見られます。具体的には以下のようなトラブルがあります。

- 初期費用が安いと謳っておきながら、後から追加費用を高額に請求する

- 着手金は安いが、成功報酬が異常に高い

- 裁判所に支払う費用など実費を水増しして請求する

- 依頼時に提示されていなかった「調査費用」などを後から請求する

信頼できる事務所では、依頼前の段階で費用の内訳を明確に説明し、書面で提示してくれます。費用に関する説明が曖昧だったり、口頭のみの説明で書面を渋る場合は注意が必要です。

3. 個人情報の不適切な取り扱い

債務整理を依頼する際は、収入や財産状況、家族構成など多くの個人情報を提供することになります。悪徳事務所では、これらの個人情報を適切に管理せず、第三者に流出させるリスクがあります。中には個人情報を他の業者に売るような悪質なケースも報告されています。

特に気をつけるべきは、債務整理の相談をきっかけに、不要な金融商品や保険などの勧誘が始まるケースです。これは提供した個人情報が悪用されている可能性を示唆しています。信頼できる事務所では、個人情報保護方針を明確に定め、情報管理を徹底しています。

4. 進捗状況を適切に報告しない

債務整理は通常、数ヶ月から場合によっては1年以上の期間を要します。この間、手続きの進捗状況を適切に報告しないのは悪徳事務所の典型的な特徴です。連絡が取りづらく、質問に対する回答が曖昧だったり、「順調に進んでいます」といった抽象的な返答しか得られないケースが多いです。

中には債権者との交渉を怠り、手続きが滞っているにもかかわらず依頼者に報告しないような悪質なケースもあります。信頼できる事務所では、定期的に進捗報告を行い、重要な局面では依頼者に確認を取りながら手続きを進めてくれます。

また、債務整理の過程で債権者から届く書類や連絡内容についても、適切に説明してくれるかどうかも重要なポイントです。これらの情報共有が不足している場合は注意が必要です。

債務整理の悪徳事務所を見分けるポイント

1. 事前確認すべき項目

悪徳事務所による被害を防ぐには、依頼前の段階で複数のチェックポイントを意識して確認することが重要です。

- 無料相談時に司法書士や弁護士本人が対応してくれるか

- 費用体系が明確で、見積書などの書面提示があるか

- 任意整理・個人再生・自己破産の提案に偏りがないか

- 強引な勧誘や「即日契約」を迫るような対応がないか

特に、相談者の生活状況や収入・借金の内容をしっかり把握した上で最適な提案をしてくれるかが大切です。どのような手続きが向いているかの説明なく、一方的に「自己破産がいい」と断定してくる事務所は要注意です。

また、他の法律事務所を根拠なく批判したり、「大手は信用できない」などと断言する事務所にも注意が必要です。信頼できる事務所は、自らの実績を客観的に提示し、他者を貶めるような発言は行いません。

2. 進行中の手続きをチェックするポイント

債務整理を依頼した後も、悪徳事務所かどうかを見極めるポイントはいくつかあります。

- 進捗状況を定期的に報告してくれるか

- 質問に対して具体的かつ丁寧に答えてくれるか

- 交渉結果や和解条件などを文書で説明してくれるか

- 重要な手続きの判断を依頼者と相談しながら進めるか

特に任意整理や個人再生では、債権者との交渉内容・支払い条件の提示資料を見せてくれるかが大きなポイントです。説明を渋ったり、詳細を見せずに「うまくいってます」とだけ言う事務所は注意が必要です。

3. 悪徳事務所に依頼してしまった場合の対処法

もしも悪徳事務所に依頼してしまった場合でも、対処法はあります。諦めずに対応しましょう。

- 任意整理や再生計画の認可前なら、契約解除し他の事務所へ変更できる

- 進捗状況や交渉資料の開示を文書で正式に請求する

- 所属の司法書士会・弁護士会に相談・苦情を申し立てる

- 不正の疑いがある場合は懲戒請求や損害賠償請求も視野に入れる

悪徳事務所は、契約解除時に不当な解約金を請求してくる場合がありますが、内容によっては無効となる可能性が高いです。専門家や別の法律事務所に相談し、冷静に対応しましょう。

また、信頼できる法律専門家にセカンドオピニオンを求めることもおすすめです。司法書士会や弁護士会では、悪質な会員に対して調査や処分を行う制度があります。

4. 信頼できる債務整理専門事務所の特徴

最後に、信頼できる法律事務所の特徴をまとめます。債務整理の成功は、事務所選びが9割を占めるといっても過言ではありません。

- 初回相談時から専門家が丁寧に対応してくれる

- 手続きごとのリスクやメリットを正直に説明してくれる

- 状況に応じて任意整理・個人再生・自己破産の中から複数提案してくれる

- 費用体系が明確で、後から高額請求される心配がない

- 報告・連絡・相談の体制が整っており、進捗も可視化される

- 借金だけでなく、生活再建に向けたアドバイスも提供している

債務整理は、今後の人生を再出発させるための重要なステップです。借金を解決するだけでなく、将来設計まで親身に相談できる専門家に依頼することをおすすめします。

債務整理の基本情報

債務整理とは?

債務整理には大きく分けて任意整理、個人再生、自己破産、特定調停の4つの方法があります。

それぞれの手続きは借金の減額方法や生活への影響が異なります。

自分に合った方法を選ぶためには、それぞれの特徴や向き不向きを理解しておくことが重要です。債務整理についての解説やメリット・デメリット、流れなどは、以下の記事で詳しく解説していますので併せてお読みください。

| 債務整理のおすすめ記事 | |

|---|---|

債務整理とは? 債務整理とは? |

期間と流れ 期間と流れ |

費用相場 費用相場 |

債務整理の目安 債務整理の目安 |

ブラックリスト ブラックリスト |

家族に内緒にできる? 家族に内緒にできる? |

債務整理のよくある質問

債務整理はどこに相談するのがいい?弁護士と司法書士の違いは?

債務整理はどこに相談するのがいい?弁護士と司法書士の違いは?

まずは債務整理に実績がある事務所に相談しましょう。

司法書士は簡裁の代理権の範囲で、1社あたり140万円以下の任意整理等の代理交渉が可能(再生・破産は主に書類作成支援)です。

弁護士は任意整理・個人再生・自己破産のすべての手続きや、1社あたり140万円超の債務でも代理交渉・訴訟対応が可能です。

方針が未定の段階では、無料相談・費用分割・夜間/土日対応の有無も比較基準にすると失敗しにくいです。

債務整理を自分でやることは可能ですか?

債務整理を自分でやることは可能ですか?

可能ではありますが、強くおすすめはしません。

特に任意整理や個人再生は専門的な交渉や裁判所手続きが必要で、法律知識や経験がないと不利な条件で和解してしまう恐れがあります。

専門家に依頼することで、より有利な条件を引き出せる可能性が高まります。

債務整理をするとブラックリストに載りますか?

債務整理をするとブラックリストに載りますか?

はい。任意整理では5年程度、個人再生や自己破産では7~10年間、信用情報に事故情報が登録されます。

この期間はローンやクレジットカードが利用できなくなりますが、生活再建を優先すれば大きな問題にはなりません。

家族や勤務先に知られずに債務整理できますか?

家族や勤務先に知られずに債務整理できますか?

可能です。自己破産や個人再生は官報に掲載されますが、一般の人が官報を目にする機会はほとんどありません。

任意整理の場合は裁判所を介さないため、勤務先や家族に知られる可能性は低いです。

ただし保証人がいる場合は通知が行くため、事前に相談しましょう。

債務整理中に引っ越しや転職はできますか?

債務整理中に引っ越しや転職はできますか?

可能です。ただし、個人再生や自己破産の申立て中に転職や住所変更がある場合は、必ず代理人や裁判所に連絡してください。

手続きの遅延や不利益を避けるためです。

債務整理後に再び借金はできますか?

債務整理後に再び借金はできますか?

信用情報の事故登録期間が終了すれば、再びローンやクレジットカードの利用が可能です。

ただし、同じ過ちを繰り返さないために、債務整理後は家計管理や金融リテラシーを高めることが重要です。

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。最終判断は必ず専門家への相談により行ってください。