レイクの借金を債務整理で解決!減額方法とメリット・デメリット

本記事はPRを含みます

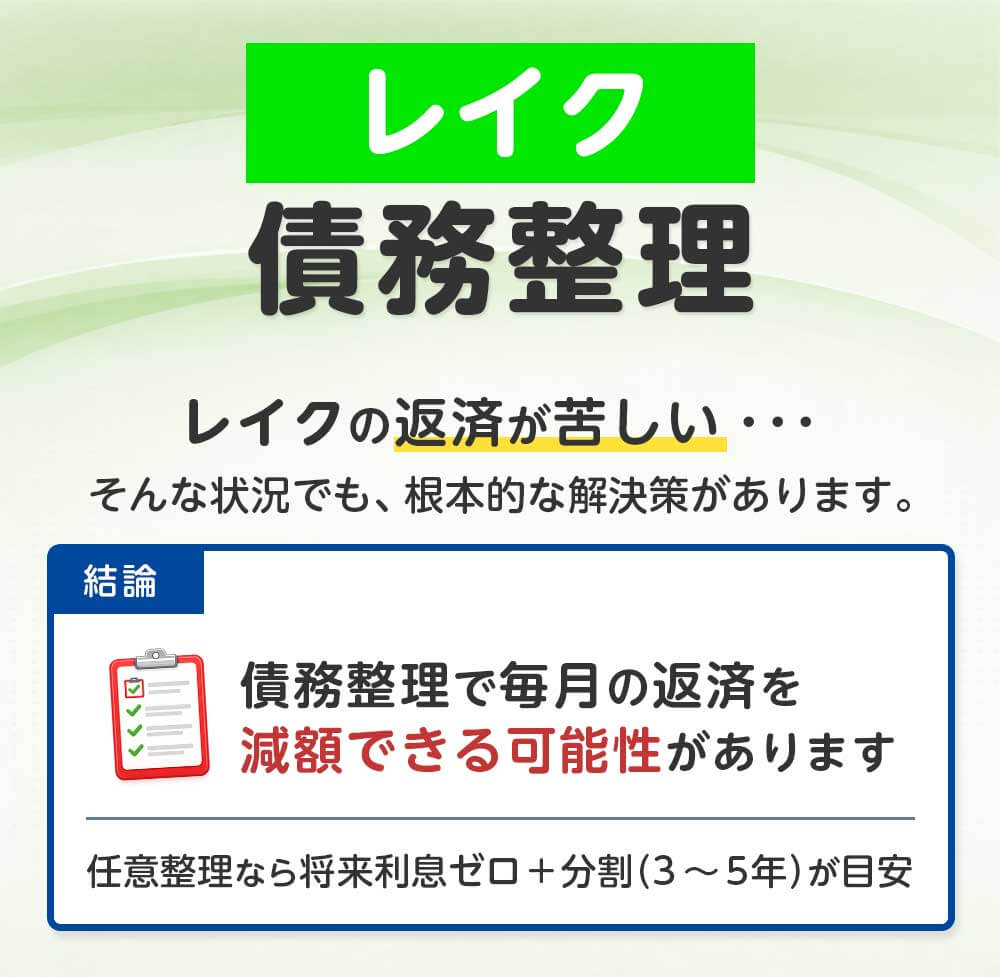

「レイクでお金を借りすぎて返済できない」「レイクの借金をどうにかしたいが、どうしたらいいか分からない」このようなレイクの借金は債務整理という国が認めた手続きで減額したり、元金を0にすることが可能です。

レイクは大手消費者金融として債務整理にも比較的柔軟に対応しており、将来の利息をカットしたり、返済期間を最長5年に延長できる可能性があります。

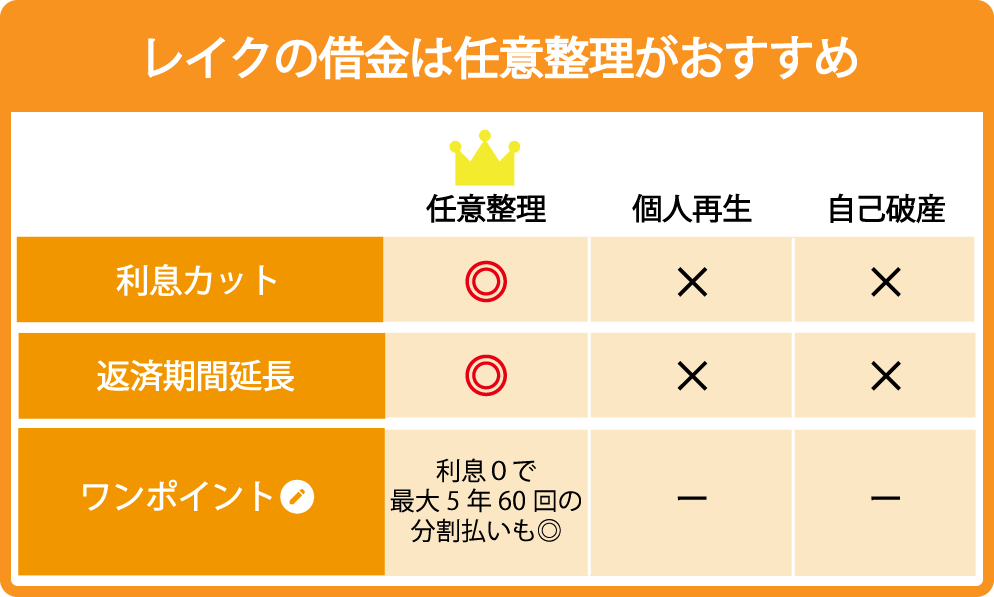

債務整理には主に「任意整理」「個人再生」「自己破産」といった手続きがあり、債務者の状況に合わせておこなうことによって借金問題を解決することができます。特にレイクの場合は、比較的ハードルが低い任意整理がおすすめです。

ただし、取引期間が短い場合や和解交渉が長引く場合は注意が必要です。また、任意整理後は一定期間ブラックリストに載るなどのデメリットもあるため、手続きをおこなう際には専門家のアドバイスを受けることが重要です。

この記事では、レイクの借金問題を解決するための具体的な方法や、手続きによるメリット・デメリットなどを紹介していますので、借金問題でお困りの方はぜひ参考にしてください。

レイクの債務整理のポイント

将来利息0%+36〜60回分割がレイクの基本線。短期取引(おおむね1年未満)や返済実績が薄い場合は実質年5%前後の利息付加や回数短縮の提示があり得ます。頭金(初回増額)や給与日合わせの入金設計を盛り込むと月額の最適化と条件緩和に繋がりやすい。

受任通知の到達で督促は原則停止。一方、近年は経過利息・遅延損害金の減免が渋い運用のため、早期着手と安定収入の証憑・家計原資の裏付けの提示が交渉のカギ。振込予約や別口座プールで「期限の利益喪失」回避を徹底。

任意整理後は約5年の事故情報に加え、SBI新生銀行グループ内の社内与信制限が残存しやすい。2007年6月以前の取引は過払い金の有無を同時確認(1993年10月以前の履歴は推定計算を併用)。レイク特有のアプリ/WEB明細も証拠整理に活用。

目次【レイク 債務整理】

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

債務整理でレイクの借金は減額できる

レイクの借金は債務整理という法的な手続きで減額することができます。債務整理には「任意整理」「個人再生」「自己破産」といった方法があります。

いずれの方法も一長一短があるので、そのときの状況や借金額によって最適な手続きを選ぶことで、借金を減額したり最大限のメリットをうけることができます。

レイクの借金を債務整理するなら任意整理がおすすめ

レイクの借金を債務整理するなら個人再生や自己破産よりも、比較的にハードルが低い任意整理がおすすめです。任意整理は裁判所を通さずに債権者と直接交渉する方法で、家族や職場に知られにくく、手続きも比較的簡単です。現在レイクは債務整理の条件が厳しくなっていますが、将来利息のカットや返済期間の延長には基本的に対応してくれます。

任意整理は他の債務整理方法と比べて以下のような特徴があります。

| 手続きの難易度 | 比較的簡単(裁判所を通さない) |

|---|---|

| 減額効果 | 将来利息のカット、返済期間の延長(元金は基本的に減額されない) |

| 周囲への影響 | 家族や会社に知られにくい(官報に掲載されない) |

| 財産への影響 | 財産は原則として失わない(自己破産と違い、財産の処分は不要) |

| 手続き期間 | 比較的短期間(3~4ヶ月程度で和解成立) |

レイクは任意整理の条件として、一般的に「将来利息のカット」と「3~5年程度の分割返済期間の設定」に応じてくれます。そのため利息カットや返済期間を延ばすことのできる任意整理は、レイクの借金を債務整理するときに1番相性が良いと言われています。

レイクの借金を任意整理するとどうなる

レイクの借金を任意整理すると様々な恩恵が受けられます。その中でも任意整理をおこなうと特に恩恵が大きい3つのメリットがあります。

利息と遅延損害金をカットすることができる

任意整理をおこないレイクと和解すると、和解日から発生する将来利息を無くすことができます。レイクは通常15%~18%の金利で貸付を行っていますので、この金利分が完全にカットされることで、返済総額が大幅に減少します。

ただし、現在レイクでは原則として経過利息(和解日までに発生した利息)や遅延損害金のカットには応じていません。しかし、交渉次第では和解日までに発生していた利息や、返済が遅れてしまったことにより発生する遅延損害金も交渉次第では無くしてもらえる可能性があります。債務者の状況や専門家の交渉力によって条件が変わりますので、任意整理に強い司法書士や弁護士に相談するのが望ましいでしょう。

返済期間の延長

任意整理をおこなうとレイクへの返済期間が延ばせます。現在はレイクの対応が厳しくなっていますが交渉次第で最大60回(最長5年)までの分割払いが一般的です。例えば、月々20,000円の返済が10,000円になれば、生活の負担が大幅に軽減されます。

特別な事情がある場合、例えば病気やケガで働けなくなった場合や、勤務先のリストラなどによる収入減少の場合は、5年を超える返済期間に応じてくれる場合もあります。返済の期間を延ばすことで、月々の支払い総額を減らしたり、生活に余裕をもてるようになります。

レイクは任意整理に比較的柔軟に対応してくれる

レイクは業界の中でも大手企業の1つということもあり、他の企業と違い予算に余裕があるため、任意整理の対応はとても良い状況です。レイクで債務整理をおこない交渉に応じてもらえなかったケースはほぼありません。

レイクが任意整理に柔軟に対応する理由としては、以下の点が考えられます。

- SBI新生銀行グループという大手金融グループに属しており、財務基盤が安定している

- 企業イメージを重視し、顧客との関係を大切にしている

- 訴訟などの法的手続きにかかるコストと比較して、任意整理での解決が効率的

- 長期的な顧客との関係を考慮し、完済を目指す債務者を支援する方針

しかし、安定な収入が見込めない方や毎月の返済が厳しそうな場合は、レイクから任意整理の交渉を断られる場合もあります。他の企業も同様で、レイクだけではなく任意整理をする場合、交渉のスキルと、現在の状況次第で任意整理をおこなえないこともあります。

また、近年では債務整理を利用する方が増加しており、レイクでも和解条件が以前より厳しくなってきているという傾向があります。特に取引期間が1年未満と短い場合や、これまでほとんど返済実績がない場合は、任意整理に応じてもらえない可能性が高くなっています。

個人で任意整理の交渉をおこなうことも可能ですが、良い条件で交渉するのは難しく、専門的な知識と時間が必要になってくるので、レイクで任意整理をおこなう場合は債務整理の知識をもった専門家に依頼するのが無難といえます。

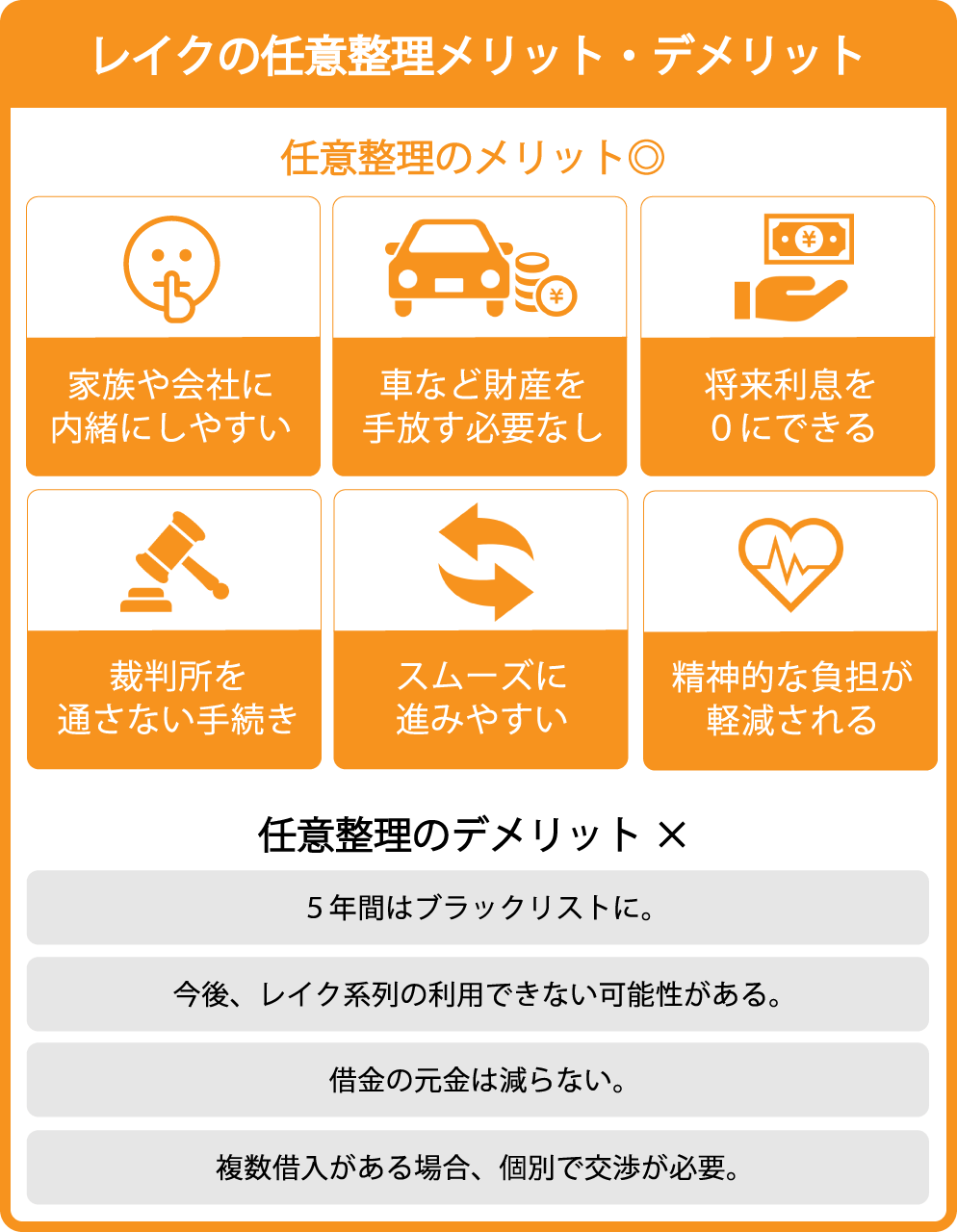

レイクの任意整理のメリット・デメリット

レイクの借金を任意整理する場合、メリットやデメリットがいくつかあります。任意整理をしようか悩んでいる方はどんなメリット・デメリットがあるのか確認してください。

任意整理のメリット

家族や会社に内緒にしやすい

任意整理は債務整理の中でも1番周りに知られにくい手続きです。個人再生や自己破産などの手続きはおこなうと官報(国が発行する機関誌)に氏名や住所が載るので家族や会社に知られてしまうリスクがありますが、任意整理は官報に掲載されないので周りに知られることはありません。

レイクの借金を任意整理する場合、基本的には債務者とレイク、そして依頼した専門家のみが手続きの内容を知ることになります。裁判所を通さないため公的な記録も残りません。そのため、家族や職場に借金問題を知られたくない方にとって、任意整理は最適な選択肢と言えるでしょう。

ただし、任意整理によって信用情報機関に事故情報が登録される点には注意が必要です。クレジットカード会社や銀行などの金融機関は、この情報を確認することができます。とはいえ、一般の人が信用情報を確認することはできないので、家族や同僚に借金問題が知られる心配はありません。

裁判所を通さない

任意整理は個人再生、自己破産と違い裁判所を通さない手続きになります。他の債務整理手続きよりも手間がかからず、用意する書類も少ないので債務整理のなかでも比較的ハードルが低い手続きとなっています。

裁判所を通さないことのメリットは以下の点があります。

- 手続きが比較的シンプルで短期間で完了する

- 専門知識がなくても理解しやすい

- 費用が個人再生や自己破産より安い場合が多い

- 裁判所への出頭が不要

- 法律で定められた厳格な条件をクリアする必要がない

レイクとの任意整理の場合、専門家に依頼すれば、必要な書類の準備から交渉、和解契約の締結まで全てサポートしてくれます。債務者自身が複雑な手続きを理解する必要がなく、スムーズに借金問題を解決に向かわせることができます。

和解交渉がスムーズに進みやすい

任意整理は他の債務整理手続きと違い、手間がかからずレイクも任意整理には柔軟に対応しているため、手続きはスムーズにおこなわれます。そのことから他の債務整理手続きよりも短期間で手続きを完了することができます。

レイクは大手消費者金融として多くの任意整理案件を扱っており、交渉の窓口や担当者も専門知識を持っています。そのため、専門家を通じての交渉はスムーズに進行することが多いです。一般的には、受任通知の送付から和解契約の締結まで3~4ヶ月程度で完了します。

また、レイクは債権回収の効率化の観点から、長期化する訴訟よりも早期に和解する方針を持っています。特に返済能力のある債務者との和解については積極的に対応する傾向にあります。そのため、適切な返済計画を提示できれば、和解交渉がスムーズに進む可能性が高いと言えるでしょう。

精神的な負担が軽減される

レイクの借金を任意整理すると、大きな精神的負担から解放されます。まず、専門家に依頼した時点で督促が止まるため、毎日の督促電話や催促状に怯える必要がなくなります。また、将来利息がカットされ、返済計画も明確になるため、「いつまで返済が続くのか」という不安から解放されます。

実際に任意整理をおこなった方の多くが、「心に余裕ができた」「将来への希望が持てるようになった」と感じています。借金問題は経済的な問題だけでなく、精神的な健康にも大きく影響します。任意整理によって返済の見通しが立つことで、精神的な安定を取り戻すことができるのです。

また、専門家がすべての手続きをサポートしてくれるため、複雑な手続きや交渉の負担から解放されることも大きなメリットです。自分一人で解決しようとすると、知識不足や経験不足から不安や焦りが生じることもありますが、専門家のサポートを受けることで安心して手続きを進めることができます。

任意整理のデメリット

任意整理にはデメリットも存在します。しかしこのデメリットを理解していることでリスクを最大限に少なくし、任意整理による恩恵をうけることができます。

一定期間は事故情報(ブラックリスト)として残る

任意整理をおこなうと、約5年の間は信用情報に事故情報(ブラックリスト)として記録が残ります。ブラックリストにのるとその間、大きい金額のローンを組んだり、クレジットカードを発行したりできなくなります。しかし、5年間で債務を全て整理できるのであれば、そこまで大きなデメリットではありません。

ブラックリストに登録される具体的な期間は以下の通りです。

| 信用情報機関 | 事故情報の登録期間 |

|---|---|

| CIC (株式会社シー・アイ・シー) |

返済完了日から5年間 |

| JICC (株式会社日本信用情報機構) |

返済完了日から5年間 |

| KSC (全国銀行個人信用情報センター) |

返済完了日から5年間 |

ブラックリストに登録されている間は、以下のような制限を受けることになります。

- 新規のクレジットカードが作れない

- 住宅ローンや自動車ローンなどの大型ローンが組めない

- キャッシングやカードローンが利用できない

- 携帯電話の分割払いができない場合がある

- 新規の賃貸契約で審査に通らない場合がある

ただし、すでに持っている口座やクレジットカードが強制解約されるわけではないため、日常生活に極端な支障が出るというわけではありません。また、デビットカードであれば新規発行できる場合もあります。

また、5年という期間は決して短くはありませんが、その間に借金問題を完全に解決し、計画的なお金の管理方法を身につけることができれば、信用を回復した後のより健全な経済生活につながるとも言えます。そのため、一時的な制限と考えれば、借金問題解決のためには受け入れられるデメリットと言えるでしょう。

事故情報回復後もレイクは使えない可能性が高い

信用情報から事故情報が消えた後、レイクで再び借り入れをおこないたいとしても、基本的に再度借り入れするのは難しいです。レイク内のリストには事故情報として残っているので、再度借り入れを申し込んでも審査の段階で落ちてしまう可能性が高いです。

これは「社内ブラック」と呼ばれる状態で、信用情報機関の記録とは別に、レイクを運営する新生フィナンシャル株式会社の内部記録として半永久的に残ります。さらに、レイクはSBI新生銀行グループの一員であるため、同じグループ内の他の金融サービス(アプラス、クリアパスなど)も利用できなくなる可能性が高いです。

また、新生フィナンシャルは多くの地方銀行や信用金庫のローン商品の保証会社となっています。そのため、これらの金融機関が提供するローン商品についても、新生フィナンシャルが保証会社になっている場合は利用できなくなる可能性があります。

ただし、レイク以外の消費者金融や銀行であれば、信用情報の事故情報が消えた後(5年経過後)は、審査に通る可能性があります。また、信用情報に問題がなければ、新生フィナンシャルが保証会社になっていない金融機関のローン商品は利用できる可能性があります。

費用がかかる

任意整理を専門家に依頼する場合、手続きの費用がかかります。一般的な費用の目安は以下の通りです。

| 着手金 | 2万円~5万円程度/社 |

|---|---|

| 報酬金 | 2万円~5万円程度/社、または減額分の10%~20% |

| その他 | 交通費、郵送費、通信費など実費 |

費用は事務所によって異なりますが、レイク1社のみの任意整理であれば、総額で5万円~10万円程度が一般的です。複数の金融機関を同時に任意整理する場合は、金融機関の数に応じて費用が増加します。

ただし、任意整理による利息のカットや返済期間の延長によるメリットと比較すれば、十分に元が取れる場合が多いです。特に将来利息がカットされることで、長期的に見れば大幅な負担軽減になります。

また、多くの法律事務所では、分割払いや後払いに対応しているため、現在の経済状況が厳しくても手続きを開始することができます。さらに、過払い金が発生している場合は、その返還金から費用を差し引くという対応も可能な場合があります。

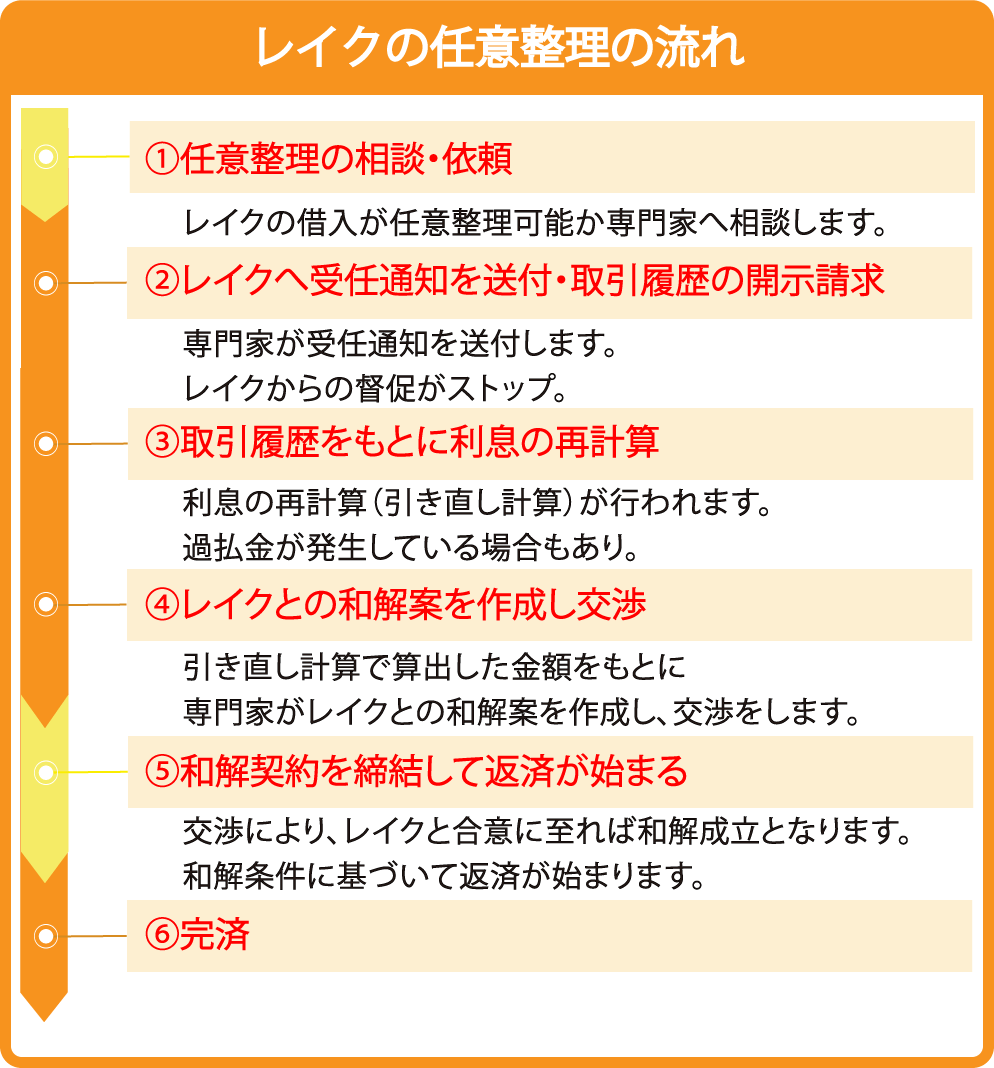

レイクの任意整理の流れ

①任意整理の相談・依頼

まず、レイクで任意整理ができるのか司法書士(または弁護士)などの専門家に相談して任意整理ができる対象なのか調べてもらいます。現在の状況(借金総額・返済状況・自身の収入)などを伝え任意整理が適切なのか、過払い金が発生しているのかどうかを判断してもらい、手続きを依頼する形になります。

初回相談は多くの事務所で無料で受け付けているので、気軽に相談することができます。また、オンライン相談や電話相談に対応している事務所も増えているため、忙しい方や外出が難しい方でも相談しやすくなっています。

相談の際には、レイクとの取引状況について可能な限り詳しく伝えることが重要です。借入れの開始時期、借入れ金額、これまでの返済状況、現在の残高などの情報があれば、より正確なアドバイスを受けることができます。また、レイク以外の借入れがある場合は、その情報も合わせて伝えましょう。

必要な書類

任意整理の相談・依頼の際に必要な基本的な書類は以下の通りです。

| 必須書類 |

|

|---|---|

| 状況に応じて必要な書類 |

|

なお、個人再生や自己破産を検討する場合は、上記に加えて以下のような書類が必要になることがあります。

- 車検証

- 不動産の登記簿謄本

- 生命保険証券

- ローン契約書

- 資産の評価資料

必要書類は事務所によって若干異なる場合があるので、相談時に確認しておくとよいでしょう。また、すぐに全ての書類を揃える必要はなく、初回相談の後に順次準備していくことができます。

②レイクへ受任通知を送付・取引履歴の開示請求

司法書士や弁護士などの専門家に依頼すると、事務所から受任通知を送付してくれ、債務者の代理人として、レイクとのやりとりを全て担当してくれます。この受任通知がレイクに届くとその日からの督促も止められます。

受任通知と同時に債務者の取引履歴の開示請求をおこない、債務者がレイクとの取引きの履歴の中で法律上の上限金利を超えた利息を支払ってないか、確認するためにおこないます。

受任通知がレイクに到達すると、法律上レイクは債務者に直接連絡することができなくなります。そのため、督促の電話や郵便物が完全にストップし、精神的な負担が大きく軽減されます。多くの方が「督促が止まって本当に安心した」と感じる瞬間です。

取引履歴の開示請求は、貸金業法に基づく正当な権利です。レイクは原則として開示請求に応じる義務があり、約1~2ヶ月程度で取引履歴が開示されます。ただし、レイクの場合、平成5年(1993年)10月以前の取引履歴は破棄されているため、それ以前の取引についてはデータが得られない場合があります。

この段階では債務者が特にすべきことはなく、専門家とレイク側のやり取りを待つことになります。ただし、レイクから何らかの連絡があった場合は、すぐに担当の専門家に伝えるようにしましょう。

③取引履歴をもとに引き直し計算し、過払い金があれば返還請求

取引履歴を開示してもらい、その履歴をもとに利息の再計算(引き直し計算)をおこないます。過払い金もこの引き直し計算で発生しているかを最終判断し、過払い金が発生している場合は過払い金請求をおこないます。過払い金請求をおこなった場合は元金も減額されることになるので、過払い金の有無は非常に重要です。

引き直し計算とは、これまでの取引を利息制限法の上限金利(15%~20%)で再計算することです。レイクの場合、2007年6月以前は上限金利を超える金利(グレーゾーン金利)で貸付を行っていたため、この期間に取引がある方は過払い金が発生している可能性が高いです。

過払い金が発生していると判断された場合、以下のような対応がとられます。

- 借金残高がある場合:過払い金を借金残高に充当し、残債務を減額

- 過払い金が借金残高を上回る場合:残債務をゼロにした上で、余剰分の返還を請求

- 完済済みの場合:過払い金全額の返還を請求

過払い金請求は、単独でおこなうこともできますが、任意整理と同時におこなうことで、交渉をまとめて進められるメリットがあります。ただし、過払い金請求は最後の取引から10年で時効となるため、完済から長期間経過している場合は注意が必要です。

④レイクとの和解案を作成し交渉

引き直し計算をおこなって算出した金額をもとに司法書士(弁護士)がレイクとの和解案を作成します。その後、レイクとの和解を目指し交渉が始まります。債務者がとくにすることはなく、担当の司法書士(弁護士)とレイクでのみ交渉はおこなわれます。

和解できるまでの交渉期間はおよそ3カ月前後となっています。

和解案には、主に以下のような内容が含まれます。

| 和解案の主な内容 |

|

|---|

和解案は、債務者の返済能力に基づいて作成されるため、無理なく返済できる金額を設定することが重要です。月々の収入と支出を正確に把握し、確実に返済できる金額を提案するようにしましょう。無理な返済計画は途中で頓挫する可能性が高く、和解契約が解除されるリスクがあります。

専門家は債務者の状況を考慮しながら、レイク側と粘り強く交渉します。レイクも債権回収を最大化したいという思いがある一方で、早期解決のメリットも理解しているため、双方にとって合理的な落としどころを探ることになります。

債務者は直接交渉に参加する必要はありませんが、専門家からの連絡には速やかに対応し、必要に応じて追加の情報や資料を提供することが大切です。また、交渉状況について定期的に報告を受け、進捗を把握しておくとよいでしょう。

⑤和解契約を締結して返済が始まる

交渉により、レイクと合意に至れば和解成立となり両者が合意した条件をもとに和解契約が締結されます。和解契約が締結されると、締結された条件で債務者は返済していきます。ここで重要なのが交渉力次第で、返済内容が変わってくるので任意整理の実績が豊富で交渉力に長けている事務所を選ぶことが大切になってきます。

和解契約が締結されると、以下のような流れで返済が始まります。

- 和解契約書の締結(債務者、レイク、専門家の三者間)

- 返済方法の確認(口座振替、振込など)

- 初回返済日の確認

- 返済開始

- 返済完了まで毎月の返済を継続

返済方法は、債務者の希望とレイク側の方針によって決まりますが、一般的には口座振替または指定口座への振込となります。返済日は毎月決まった日に設定されるため、その日までに必ず資金を準備しておく必要があります。

和解契約締結後は、返済を滞らせないことが最も重要です。一般的な和解契約では、2ヶ月連続で返済が滞ると和解契約が解除され、残債務を一括請求されるというリスクがあります。そのため、返済計画を確実に守れるよう、生活設計をしっかりと行うことが大切です。

返済中に何らかの事情で返済が困難になった場合は、返済日前に専門家に相談しましょう。状況によっては、レイクと再交渉して返済条件の変更が認められる可能性もあります。自己判断で返済を滞らせるのではなく、専門家を通じた適切な対応が重要です。

全ての返済が完了すると、レイクからの借金問題は完全に解決します。信用情報機関の事故情報(いわゆるブラックリスト)は、返済完了から5年で削除されるため、その後は他の金融機関のサービスを通常通り利用できるようになります。ただし、レイクを含むSBI新生銀行グループのサービスは、社内ブラックリストの影響で利用できない可能性が高いことに注意しましょう。

レイクの借金を任意整理をするときに気をつけるポイント

任意整理を含む債務整理をするとリスクも少なからず伴います。そのリスクを回避するためにも、レイクの任意整理をする際には、押さえておきたいポイントがいくつかあります。

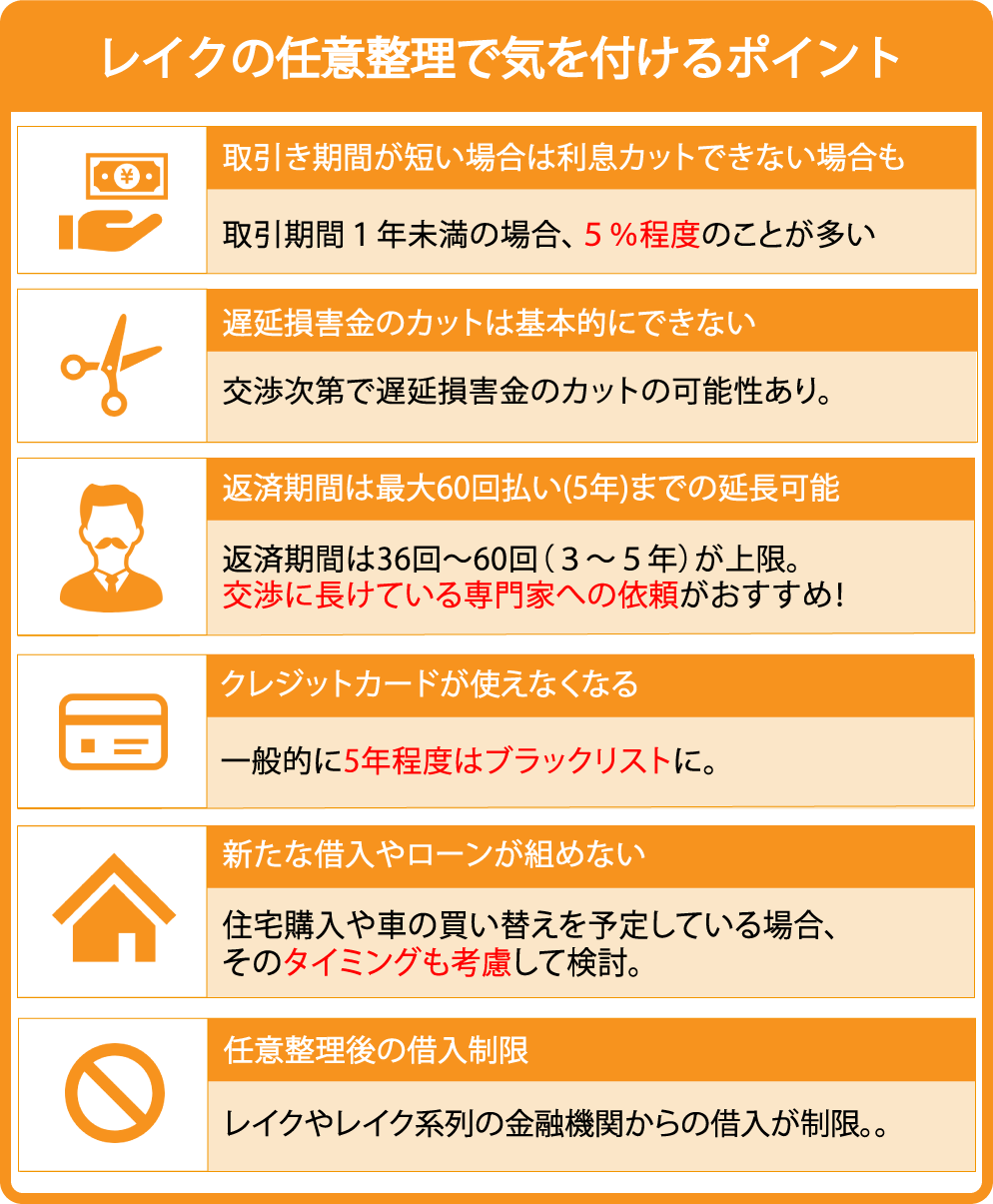

現在レイクとの交渉条件が厳しい

現在、レイクでは任意整理に対して柔軟に対応してくれていますが、近年債務整理を利用する方が増え、予算の減少が原因で和解条件が厳しくなってきています。そして、今後も債務整理をおこなう人増加していくことが想像できますので、レイクの任意整理を考えている方は早めに手続きを進めたほうが安全です。

また、交渉も個人でおこなうよりも知識をもった専門家にお願いした方が良い結果を得られやすくなります。

レイクの任意整理において、特に注意すべき最近の傾向としては以下のような点が挙げられます。

| 経過利息・遅延損害金 | 原則としてカットに応じない(以前は柔軟に対応) |

|---|---|

| 将来利息 | 基本的に全額カットに応じるが、取引期間が短い場合は一部のみカット |

| 分割返済期間 | 3~5年(36~60回)が原則上限(以前はより長期の分割にも対応) |

| 和解交渉期間 | 長期化すると訴訟に移行するリスクが高まる(早期解決を重視) |

これらの傾向は、レイクに限らず多くの消費者金融で見られる変化です。債務整理が一般化し件数が増加したことで、消費者金融各社も経営への影響を考慮し、対応を厳格化する傾向にあります。そのため、今後さらに条件が厳しくなる可能性もあることを念頭に置く必要があります。

取引期間が短い場合は将来利息を要求される

レイクで任意整理をおこなうと、基本的に将来利息は全額免除されますが、レイクとの取引き期間が1年未満など短い場合は例外で、将来利息を要求される場合もあります。しかし、障害利息を請求されてしまう場合でも、通常の金利よりも低い5%程度になります。その為任意整理をおこなうメリットは大きいです。

取引期間が短い場合に将来利息のカットに応じてもらえない理由は、レイク側からすれば「借り入れ後すぐに任意整理を申し出るのは信義則に反する」と判断されるためです。レイクとしては、ある程度の返済実績がある債務者については将来利息をカットする方針ですが、借入れ直後の債務者については、「最初から返済する意思がなかったのではないか」と考えるわけです。

また、取引期間だけでなく、これまでの返済状況も重視されます。例えば、一度も返済せずに滞納し続けている場合や、最低返済額のみを細々と返済しているような場合は、レイクが任意整理に応じない、あるいは厳しい条件を提示することがあります。

しかし、正当な理由(病気、失業など)があれば、取引期間が短くても柔軟に対応してもらえる可能性はあります。専門家が交渉するときには、このような事情も考慮した上で和解案を提示します。そのため、個人的な事情があれば、専門家に詳しく説明することが重要です。

遅延した場合の損害金のカットは基本的にできない

本来レイクで任意整理をおこなう場合では、返済が遅延した場合に発生する遅延損害金や、和解日までにかかっている利息は全額免除されていましたが、昨今の債務整理者の増加により、現在レイクでは原則免除には応じていないため難しいです。しかし、交渉次第で遅延損害金や和解日までの利息はカットされるパターンもあります。

遅延損害金や経過利息のカットが難しくなった背景には、レイクを含む消費者金融業界全体の経営環境の変化があります。貸金業法の改正により上限金利が引き下げられたことで、消費者金融各社の収益は圧迫されています。そのため、債権回収においてより厳格な姿勢をとるようになっているのです。

ただし、以下のような特別な事情がある場合は、遅延損害金や経過利息のカットに応じてもらえる可能性があります。

- 重い病気や怪我で働けなくなった場合

- 災害などで財産に大きな損害を受けた場合

- 家族の介護などのやむを得ない事情がある場合

- 生活保護を受給している場合

- 長期の失業状態にある場合

これらの事情がある場合は、専門家を通じて丁寧に説明することで、より有利な条件での和解が可能になることもあります。そのため、専門家への相談時には、自分の状況を詳しく説明することが重要です。

取返済期間の延長は原則5年まで

レイクの任意整理での返済期間の対応状況は、原則最大60回払い(最大5年)までの延長に対応しています。しかし、病気やケガで働けなくなった場合や、勤務先のリストラなど特別な事情がある場合は交渉次第で5年を超える返済に応じてくれる場合もあります。

返済期間も交渉次第になるので、余裕をもった返済期間を確保したい場合は交渉に長けている専門家に依頼したほうが無難です。

返済期間の上限が原則5年とされている理由は、消費者金融業界の慣行としての側面もありますが、あまりに長期の返済計画は完済の可能性が低くなるという実務上の判断もあります。5年を超える返済期間となると、その間に債務者の状況が大きく変わる可能性も高くなるため、レイク側としては慎重な姿勢をとるのです。

ただし、返済期間の延長については、債務者の返済能力と返済意欲が重要視されます。安定した収入があり、これまでも返済を続けてきた実績がある場合は、レイク側も柔軟に対応する可能性が高まります。

また、毎月の返済可能額をできるだけ正確に算出し、無理のない返済計画を提案することも重要です。無理な返済計画は途中で頓挫する可能性が高く、レイク側もそのようなリスクを考慮します。そのため、現実的な返済計画を立てることが、交渉を有利に進めるポイントとなります。

任意整理後のSBI新生銀行グループ利用制限

レイクで任意整理をおこなうと、レイクを含むSBI新生銀行グループのサービス全般が利用できなくなる可能性が高いです。これは、信用情報機関の記録とは別に、SBI新生銀行グループ内の「社内ブラックリスト」に登録されるためです。

SBI新生銀行グループには以下のような金融サービスが含まれます。

| 銀行サービス | SBI新生銀行、SBIネット銀行など |

|---|---|

| カードローン | レイク、新生パーソナルローンなど |

| クレジット関連 | アプラス、クリアパスなど |

| 保証業務提携 | 池田泉州銀行、筑波銀行、静岡銀行など多数 |

これらのサービスは、信用情報機関の記録が回復した後(5年経過後)も利用制限が続く可能性があります。社内ブラックリストは半永久的に保持されることが多く、将来的にSBI新生銀行グループのサービスを利用することは難しくなります。

また、新生フィナンシャルは多くの地方銀行や信用金庫のローン商品の保証会社となっています。そのため、新生フィナンシャルが保証会社になっているローン商品は、信用情報が回復した後も利用できない可能性があります。借入れを申し込む際には、保証会社が新生フィナンシャルでないことを確認しておくとよいでしょう。

ただし、SBI新生銀行グループ以外の金融機関のサービスについては、信用情報機関の記録が回復した後(5年経過後)は通常通り利用できるようになります。そのため、5年間の制限期間を乗り切れば、他の金融機関でのローンやクレジットカードの利用は可能になります。

任意整理後に滞納するリスク

レイクとの任意整理で和解が成立した後は、合意した返済計画を必ず守る必要があります。和解契約には通常、一定期間(多くの場合2ヶ月)返済が滞ると和解契約が失効し、残債務を一括請求されるという条項が含まれています。

和解契約が失効した場合、以下のようなリスクが生じます。

- 残債務の一括請求:全ての残債務を一度に支払うよう求められる

- 遅延損害金の発生:和解契約で免除されていた遅延損害金が発生する

- 訴訟提起:支払いに応じない場合、訴訟を起こされる可能性がある

- 強制執行:訴訟で敗訴すると、給与や財産の差し押さえを受ける可能性がある

- 再和解が困難:一度契約を破棄すると、再度の和解交渉は難しくなる

そのため、任意整理後の返済計画は必ず守るようにしましょう。もし返済が困難になりそうな状況が発生した場合は、返済期日前に専門家に相談することが重要です。状況によっては、レイクと再交渉して返済条件の変更を認めてもらえる可能性もあります。

また、返済のための口座残高不足や引き落とし日の勘違いなどで、うっかり滞納してしまうことがないよう、返済日や返済額を常に把握しておくことも大切です。返済日前には必ず口座残高を確認する、返済日をカレンダーに記入しておくなど、滞納を防ぐための工夫をしておきましょう。

任意整理後の返済を確実に行うことは、将来的な信用回復にもつながります。約束通りの返済を続けることで、借金問題を責任を持って解決する姿勢を示すことができます。そして、信用情報が回復した後の新たなスタートを切るための基盤を作ることができるのです。

レイクの任意整理は専門家に依頼

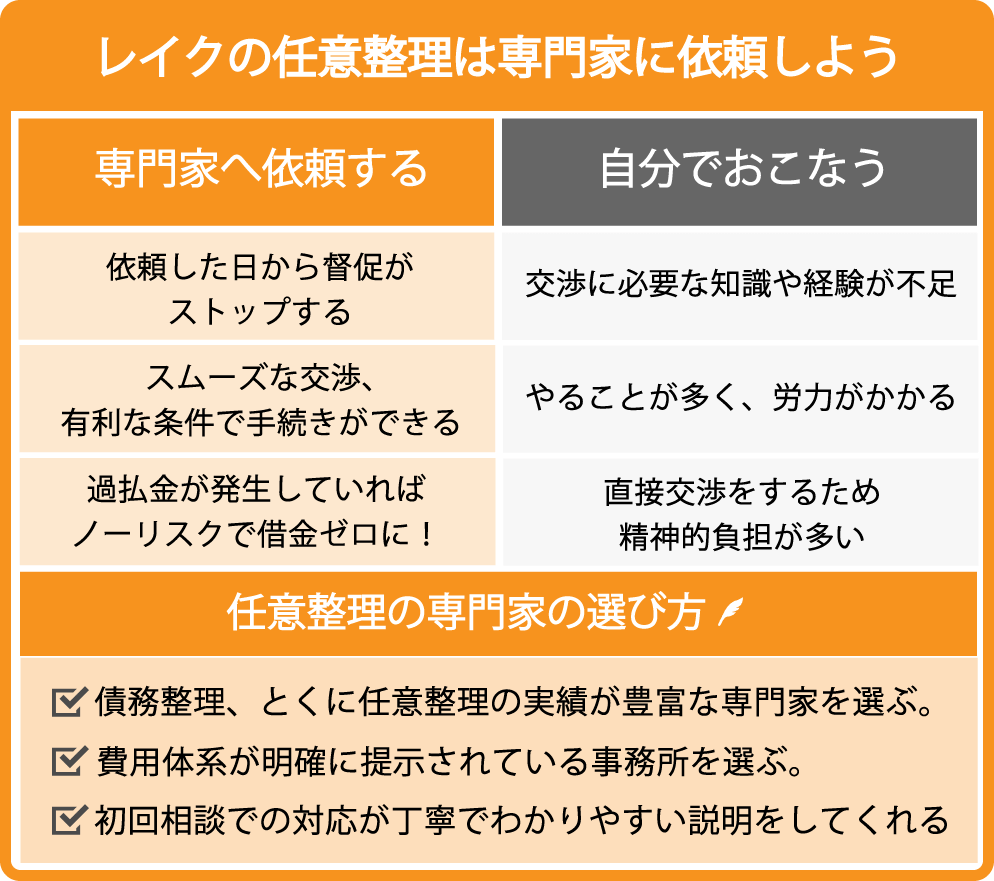

レイクの借金で悩んでいる方は、周りに借金の相談ができなかったり、相談しずらい方がかなり多いと思います。そんな方は、まず専門家へ相談してみると良い条件で解決できるケースが多いです。

専門家に任意整理を依頼するメリット

任意整理は自分でおこなう他に、専門家に依頼する方法があります。ただ任意整理を専門家に依頼したくても、お金が無くて頼むことができないと思う方もいます。しかし、司法書士など、借金問題のプロの専門家に任意整理の手続きを依頼すると良い条件で解決できたり、受けられるメリットがたくさんあります。

レイクからの督促がストップする

専門家にレイクの任意整理の手続きを依頼すると、依頼した日からレイクとのやりとりの窓口になってくれます。正確には受任通知(依頼者の代理人になったことをレイクに伝える書類)をレイクに送付してくれ、レイクに受任通知が届くと、その日から督促が止まります。

督促の電話やハガキなどが止まることで、精神的な負担が大きく軽減されます。レイクからの連絡に怯えることなく、落ち着いて債務整理の手続きを進めることができるようになります。実際に督促が止まったことで「精神的に楽になった」という声は、債務整理をおこなった方からよく聞かれます。

有利に交渉できる

借金問題に得意で、消費者金融との交渉実績が多い専門家であれば、レイクとの交渉がスムーズにおこなわれ債務者に有利な条件で任意整理をおこなうことが可能です。レイクの情報やその時の対応を知っているので、借金の利息を無くしたり、返済回数の延長など好条件で落ち着くパターンが多いです。

専門家は日々多くの債務整理案件を扱っているため、レイクの最新の対応傾向を把握しています。例えば、現在のレイクでは将来利息のカットは応じてくれるが経過利息や遅延損害金は原則としてカットに応じないといった情報を持っています。また、返済期間は原則5年(60回)までだが、特別な事情があれば期間延長も可能といった交渉の余地も知っています。

こうした専門的な知識と交渉経験があるからこそ、債務者の状況に応じた最適な提案ができ、レイクとの交渉で最大限の譲歩を引き出すことができるのです。個人で交渉すると、経験不足や知識不足から不利な条件で和解してしまう可能性があります。

過払い金も同時に取り戻せる

任意整理の場合、実は過払い金が発生していて任意整理や自己破産などしなくても、ノーリスクで借金を0にできるケースも少なくありません。個人でおこなうと見落としやすい過払い金の有無も専門家に相談することによって、すぐ分かるので安全に借金を減額したいのであれば、専門家に依頼するのが問題解決の1番の近道になります。

特にレイクの場合、2007年6月以前から取引がある方は、グレーゾーン金利で支払っていた可能性が高く、過払い金が発生している可能性があります。専門家はレイクから取引履歴を取り寄せ、引き直し計算をおこなうことで、過払い金の有無を正確に判断できます。

過払い金が発生している場合、それを請求することで借金の元金を減らせるだけでなく、過払い金額が借金額を上回れば、逆にレイクからお金が戻ってくる可能性もあります。しかし、過払い金請求は最後の取引から10年で時効を迎えるため、時間との勝負になることも少なくありません。専門家に依頼することで、時効の管理も含めて適切に対応してもらえます。

任意整理と過払い金請求を同時に検討すべき理由

レイクの借金を整理する際には、任意整理だけでなく過払い金請求も同時に検討することが重要です。なぜなら、過払い金があれば借金を大幅に減額できる可能性があり、場合によっては借金がゼロになることもあるからです。

専門家に依頼すると、まず取引履歴の開示請求をおこない、引き直し計算で過払い金の有無を確認します。過払い金が発生していれば、その金額を借金元金から差し引くことができます。例えば、レイクへの借金が100万円あり、過払い金が60万円あれば、実際に返済すべき金額は40万円になります。

| 引き直し計算とは | これまでの取引を利息制限法の上限金利(15%~20%)で再計算すること |

|---|---|

| 過払い金とは | 法律で定められた上限金利を超えて支払った利息のこと |

| 過払い金請求の時効 | 最後の取引(完済・借入)から10年 |

| 過払い金の主な発生期間 | 2007年6月以前の取引 |

| レイクの過払い金対応 | 比較的柔軟に対応(ただし1993年10月以前の取引履歴は破棄済み) |

任意整理と過払い金請求を同時におこなう場合、過払い金を借金の返済に充当することを含めた和解案を提示します。これにより、より少ない負担で借金問題を解決できる可能性が高まります。

また、レイクだけでなく複数の金融機関から借入れがある場合は、それぞれに対して過払い金が発生しているかを確認することで、借金全体の減額効果が大きくなることもあります。専門家は複数の債権者との調整も同時におこなってくれるため、効率的に手続きを進めることができます。

なお、任意整理の相談は大半の法律事務所で無料でおこなっており、相談だけでは費用は発生しません。また、初期費用が無料の事務所も多く、分割払いや後払いにも対応しているため、現在お金がなくても手続きを開始できる場合があります。過払い金が発生していれば、その金額から費用を差し引くという対応をしている事務所もあります。

レイクの借金問題で悩んでいる方は、まずは専門家に無料相談してみることをおすすめします。専門家のアドバイスを受けることで、自分の状況に最適な解決方法が見つかる可能性が高まります。

レイクの会社概要と特徴

レイクは現在、新生フィナンシャル株式会社が運営する消費者金融サービスです。もともとは1994年に「ほのぼのレイク」のブランド名でGEキャピタルが展開し、その後「株式会社レイク」という商号で事業を行っていました。2008年に新生銀行の傘下となり、2011年には「新生銀行カードローン レイク」に名称変更。2018年に「レイクALSA」、そして2023年に再び「レイク」というブランド名に戻っています。

レイクの特徴として、SBI新生銀行グループという大手金融グループに属しているため、財務基盤が安定しており、債務整理や過払い金請求にも比較的柔軟に対応している点が挙げられます。30日間無利息ローンなど、短期の借入れに便利なサービスを提供していることでも知られています。

レイクの金利は、2007年以前は18%~29.2%という高金利で貸付を行っていました。しかし貸金業法の改正後、現在では15%~18%の金利に下がっています。このため、2007年6月以前からレイクを利用していた方は、過払い金が発生している可能性が高いので確認が必要です。

| 会社名 | 新生フィナンシャル株式会社 |

|---|---|

| ブランド名 | レイク |

| サービス変遷 |

|

| 現在の貸付金利 | 15%~18% |

| グループ会社 | SBI新生銀行グループ(アプラス、クリアパスなど) |

また、レイクは背後に銀行がついているため過払い金請求の回収額や回収期間が良好なことで知られています。ただし、平成5年10月以前の取引履歴は破棄されてしまったため、その期間の過払い金請求には推定計算が必要となる場合があります。

よくある質問

レイクのカードローンを任意整理すると、カードやアプリ・ATM返済はどうなりますか?

レイクのカードローンを任意整理すると、カードやアプリ・ATM返済はどうなりますか?

任意整理の和解が成立すると、レイクのカード・アプリ・ATMなど従来の利用は原則できなくなります。

以後は和解条項に従い、毎月の指定期日に指定口座へ振込で返済する方式に一本化されるのが一般的です。

公共料金やサブスクの支払いにレイクのカードや口座振替を使っていた場合は、早めに別の支払い方法へ切り替えておくと滞納の防止になります。

取引期間が短い(1年未満)・延滞中でもレイクの任意整理は可能ですか?条件は厳しくなりますか?

取引期間が短い(1年未満)・延滞中でもレイクの任意整理は可能ですか?条件は厳しくなりますか?

任意整理自体は可能ですが、取引期間が短いほど条件は厳しくなる傾向があります。

将来利息0%が通りにくい、分割回数が短くなる、毎月返済額が大きくなるといったケースが想定されます。

延滞中でも受任通知が到達すれば督促は原則ストップしますが、遅延損害金の扱いは近年厳格化しており、減免は交渉次第です。安定収入と現実的な家計計画を提示できるかが、条件改善の鍵になります。

レイクだけを任意整理の対象にできますか?(他社はそのまま返済を続けたい)

レイクだけを任意整理の対象にできますか?(他社はそのまま返済を続けたい)

レイクのみを対象とする選択的任意整理は実務上よく行われます。

他社への影響を抑えたい場合に有効ですが、同一債権者内に複数の契約がある場合は一括交渉が原則となる点に注意してください。

また、家計全体の返済余力に照らして、将来的に他社も任意整理が必要になる可能性があるなら、最初の設計段階でまとめて検討したほうが計画の破綻を防げます。

レイクの任意整理で将来利息のカットや分割回数の目安はありますか?

レイクの任意整理で将来利息のカットや分割回数の目安はありますか?

将来利息は交渉で0%(和解日以降は利息発生なし)になるのが一般的ですが、取引期間が短い場合は利息の一部を付す条件が提示されることもあります。

分割回数は最長60回(5年)を上限目安に、利用年数や返済能力に応じて短縮される傾向です。賃金業者の和解基準や時期によって運用が変わることがあるため、最新の相場観を把握している専門家に交渉を依頼するのが安全です。

レイクから訴訟や支払督促の通知が来ています。今からでも任意整理で止められますか?和解後の返済で注意することは?

レイクから訴訟や支払督促の通知が来ています。今からでも任意整理で止められますか?和解後の返済で注意することは?

訴訟・支払督促の段階でも、レイクと和解できれば手続が停止または取下げとなる可能性があります。

差押えが実行される前に着手できるかが重要なので、早急に受任通知の発送と交渉に入ることをおすすめします。

和解後は毎月の入金遅延に厳格な「期限の利益喪失」条項が置かれるのが通常で、1回の遅れでも一括請求のリスクが生じます。

返済資金は別口座に取り置きし、振込予約で当日ミスを防ぐなどの運用が有効です。ボーナス月の増額払いや繰上げ返済を希望する場合は、事前に合意を取り付けてから実行してください。

まとめ:レイクの借金問題を確実に解決するために

レイクの借金問題は債務整理によって解決することができます。これまで見てきたように、任意整理は比較的ハードルが低く、家族や職場に知られにくいため、レイクの借金整理に適した方法と言えます。ただし、借金総額や返済能力によっては、個人再生や自己破産が適している場合もあります。

レイクの借金問題を確実に解決するためのポイントを以下にまとめました。

レイクの借金問題解決の主なポイント

| 早期相談の重要性 | 借金問題は放置すると利息や遅延損害金で膨らみ続けます。また、過払い金は最後の取引から10年で時効を迎えるため、早めに専門家に相談することが大切です。 |

|---|---|

| 適切な債務整理方法の選択 | 借金額、収入状況、財産状況などに応じて、最適な債務整理方法(任意整理、個人再生、自己破産)を選びましょう。専門家のアドバイスを参考にすることが重要です。 |

| 過払い金の確認 | 2007年6月以前からレイクと取引がある場合は、過払い金が発生している可能性があります。過払い金請求によって借金が大幅に減額、あるいは完済できる可能性もあります。 |

| 専門家への依頼 | 債務整理は専門的な知識と経験が必要です。個人で交渉するよりも、司法書士や弁護士などの専門家に依頼することで、より良い条件での解決が期待できます。 |

| 返済計画の現実性 | 債務整理後の返済計画は無理のないものにしましょう。無理な計画は途中で頓挫するリスクがあり、和解契約が解除される可能性もあります。 |

レイクの借金問題を解決するにあたり、メリットとデメリットをしっかり理解して判断することが重要です。特に債務整理後の信用情報への影響(ブラックリスト登録)や、レイクを含むSBI新生銀行グループのサービス利用制限などのデメリットは、事前に把握しておく必要があります。

また、債務整理は決して「負け」ではありません。借金問題を解決し、新たなスタートを切るための正当な手段です。多くの方が債務整理によって借金の負担から解放され、健全な経済生活を取り戻しています。

借金問題解決後の生活再建のために

債務整理によってレイクの借金問題を解決した後は、再び同じ問題に陥らないよう、健全な家計管理を心がけることが大切です。以下のポイントを参考にしてください。

- 収支の把握と家計簿の記録

収入と支出を正確に把握し、家計簿などで記録することで、無駄な支出を減らし、計画的な生活が可能になります。 - 貯蓄の習慣化

少額でも定期的に貯蓄する習慣をつけることで、突発的な出費に備えることができます。 - クレジットカードや借入れの適切な利用

信用情報が回復した後も、クレジットカードや借入れは計画的に利用し、返済能力を超えた利用は避けましょう。 - 金融リテラシーの向上

ローンや金利の仕組みなど、基本的な金融知識を身につけることで、より賢い金融判断ができるようになります。

レイクの借金問題を解決し、健全な経済生活を取り戻すためには、専門家のサポートを受けることが近道です。当サイトでは、債務整理の実績豊富な事務所を紹介していますので、借金問題でお悩みの方はぜひ無料相談をご利用ください。

借金問題は必ず解決できます。一人で悩まず、専門家に相談し、適切な方法で解決に向けて一歩踏み出しましょう。

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。最終判断は必ず専門家への相談により行ってください。

※日本リーガル司法書士事務所では現在、債務整理・過払い金請求の新規受任は行っていません。本記事では借金問題の相談先や借金減額調査サービスを紹介しています。(PR含む)