アイフルの借金を債務整理で解決!減額方法とメリット・デメリット

本記事はPRを含みます

「アイフルの返済が限界」「延滞が続いて督促が増えた」「このまま一括請求や裁判になるのが怖い」このようなお悩みはありませんか?アイフルの借金は、状況に合う手続きを選べば債務整理で立て直せます。

結論から言うと、アイフルは任意整理が第一候補になりやすい一方で、取引期間が短い・直近で延滞があるなどの条件が重なると、将来利息0%が通りにくい・分割回数が短くなるなど、和解条件が厳しく出る局面があります。

さらにアイフルは、カードローンだけでなく「アイフルマスターカード(ショッピング+キャッシング)」、おまとめ系の「おまとめMAX」「かりかえMAX」など、利用商品によって注意点が変わります。このページでは、アイフル特有の論点に絞って、任意整理を中心に「条件の決まり方」「失敗しやすいポイント」「再建までの現実的な手順」を整理します。

アイフルの債務整理のポイント

-

アイフルは任意整理が第一選択になりやすい一方、取引期間が短い場合は将来利息0%が通りにくい・分割回数が短くなる傾向があります。目安は「利息の扱い」と「分割回数」をセットで見て、家計表と返済原資を数字で示すことが条件改善の近道です。

-

アイフルの利用商品が複数ある場合は要注意です。特にアイフルマスターカードはショッピング枠とキャッシング枠が同一カードで連動しやすく、任意整理の設計次第で生活の支払い(公共料金・サブスク等)に影響が出ます。任意整理前に支払方法の付け替え(口座振替・別カード等)を済ませるのが安全です。

-

専門家が受任通知を送ると、アイフルからの督促は原則として止まりやすくなります。ただし和解後は「1回の遅れで期限の利益喪失→一括請求」になり得る条項が置かれることが多いため、返済資金の取り置きや振込予約など再延滞を防ぐ運用が重要です。

目次【アイフル 債務整理】

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

アイフルの借金は債務整理で解決できる

アイフルの返済が苦しいときの打ち手は、大きく分けると「①任意整理で支払いを“続けられる形”に組み直す」か、「②裁判所手続(個人再生・自己破産)で根本解決する」の2方向です。

どちらが適切かは、毎月の返済原資が確保できるか(=分割を続けられるか)で決まります。返済原資が出るなら任意整理、返済原資が出ないなら個人再生・自己破産を検討する、という整理が最短です。

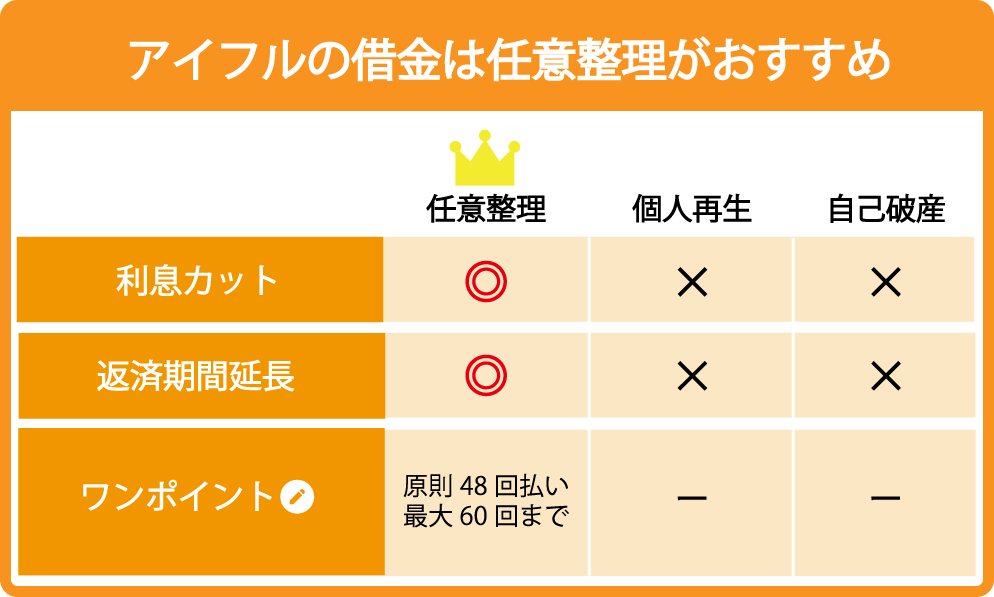

アイフルは「任意整理が第一候補」になりやすい

任意整理は、裁判所を使わずに債権者(アイフル)と話し合い、将来利息の扱いや分割回数を調整して返済計画を作り直す手続きです。督促のストレスを止めつつ、分割返済へ再設計できるのが最大の強みです。

一方で、近年は「取引期間が短い」「延滞が長い」「収支が赤字」など条件が重なると、利息0%や長期分割が取りにくい局面があります。だからこそ、最初の設計(家計・返済原資・対象債務の選び方)が結果を左右します。

「アイフルは任意整理に応じない」は誤解

検索すると「応じない」という断定が出てきますが、実務上は交渉のテーブルに乗るケースが多いのが現実です。ただし「誰が交渉しても同じ条件」ではありません。取引期間や延滞状況、返済原資の提示、資料の整い方によって、提示される条件の傾向が変わります。

アイフルの任意整理:条件の決まり方と「厳しくなる」典型パターン

アイフルの任意整理で焦点になるのは、①将来利息の扱いと②分割回数(返済期間)、そして③延滞中に膨らんだ遅延損害金・経過利息の扱いです。

同じ「アイフル」でも、カードローン・アイフルマスターカード・おまとめ系商品の利用状況で難易度が変わるため、まずは自分がどの契約を使っているか(契約書・会員ページ・明細)を整理しましょう。

和解条件が厳しくなりやすい代表パターン(アイフルで多い論点)

| 厳しくなりやすい状況 |

|

|---|---|

| 改善の打ち手 |

|

任意整理の進み方(アイフルでの実務フロー)

- 相談・方針決定:対象は「カードローン」「アイフルマスターカード」「おまとめ系」のどれか、または複数かを整理

- 受任通知の発送:督促の窓口が専門家に一本化されやすく、精神的負担が軽くなる

- 取引履歴の確認・引き直し計算:過払い金の可能性も含めて精査

- 和解交渉:将来利息/分割回数/遅延損害金等の扱いを調整

- 和解成立後の返済開始:多くは振込返済へ移行し、期日管理が重要になる

「頭金」「一部入金」が効く場面もある

取引期間が短いなど不利条件がある場合でも、一部入金(頭金)を用意できると、利息の扱い・分割回数のバランスが取りやすくなることがあります。もちろん無理は禁物ですが、「今あるお金を全部入れる」ではなく、生活防衛資金を残したうえで交渉材料にできるかを検討するのが現実的です。

アイフルを任意整理するメリット・デメリット(商品別の注意点)

任意整理は「返済を続けられる形」に直す手続きなので、生活再建に向く一方、信用情報や利用中サービスに影響が出ます。ここでは、アイフルの利用商品ごとの注意も合わせて整理します。

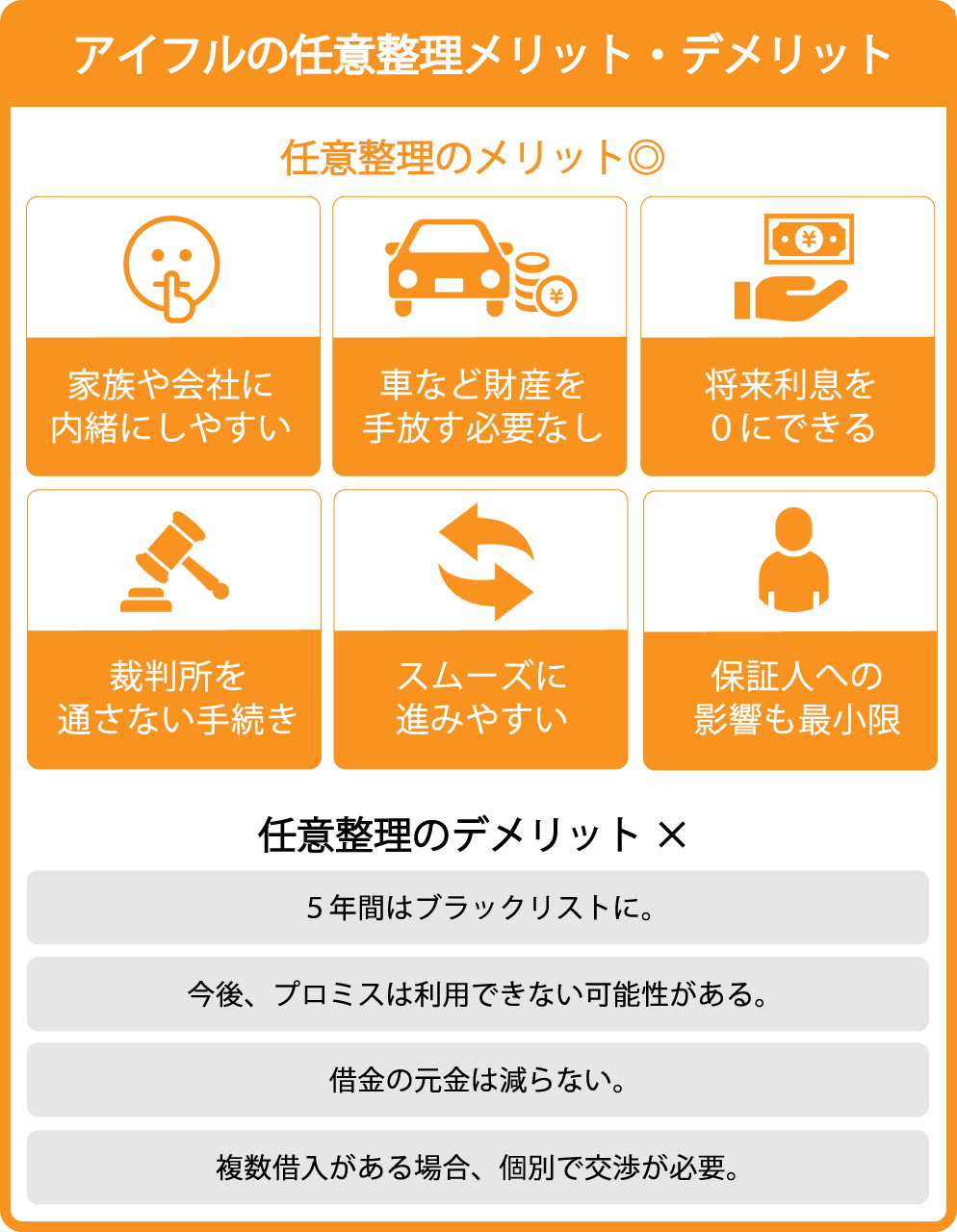

アイフルの任意整理のメリット

督促ストレスを止め、交渉に集中できる

専門家が受任すると、アイフルからの連絡は専門家窓口に一本化されるのが一般的です。督促のプレッシャーが軽くなることで、家計整理・資料準備・返済原資づくりに集中しやすくなります。

将来利息の調整と返済期間の再設計ができる

任意整理の主戦場は、将来利息の扱いと分割回数です。利息が抑えられ、分割が伸びれば、毎月の返済額が家計に収まる水準に落ち着きやすくなります。

アイフルの商品が絡む家計を“整理設計”できる

アイフルマスターカードの支払い、カードローンの返済、おまとめ系商品の返済が混ざると、家計の出入口が複雑になります。任意整理の設計を通じて、支払い経路をシンプル化し、再延滞しにくい仕組みにできます。

アイフルの任意整理のデメリット

信用情報に事故情報が登録される

任意整理をすると、一定期間は新規のローン・クレジットの審査が通りにくくなります。生活への影響(携帯端末の分割、賃貸保証等)が出る可能性があるため、今後数年の資金計画も含めて方針を決めることが重要です。

アイフルのカード・アプリ返済等は使えなくなることが多い

任意整理後は返済方法が変更され、従来の返済チャネル(アプリ・ATM等)ではなく、和解条件に従った振込返済へ移行するのが一般的です。支払方法の切替が遅れると延滞の原因になるため、早めに準備しておきましょう。

アイフルマスターカード利用者は「生活決済の付け替え」が必須

アイフルマスターカードを公共料金・サブスク・ネット決済に使っている場合、任意整理の設計により支払いが止まると生活に直撃します。任意整理に入る前に、口座振替・デビット・別カード等へ付け替えを完了させてください。

任意整理が厳しいときの対処:他社整理/おまとめ系/個人再生/自己破産

アイフルの任意整理が難航しそうなときは、手段を「一つ」だけに固定しないことが重要です。状況によっては、他社から先に整理する、あるいは「返済の組み換え(おまとめ系)」と「債務整理」を比較して、最短で再建できるルートを選びます。

① アイフル以外の借金を先に任意整理して返済原資を作る

複数社借入がある場合、条件が柔軟にまとまりやすい債権者を先に整理し、家計の返済比率を落としてからアイフルの交渉に臨む戦略があります。

- 狙い:毎月の支払い総額を先に下げ、アイフル分の返済余力を確保する

- ポイント:全債務の一覧(残高・金利・返済日・延滞有無)を作り、優先順位を決める

- 注意:その場しのぎの借入で返済を回すと、再建が遠のく

② 「おまとめMAX」「かりかえMAX」を検討中なら、債務整理との相性を確認

アイフルには、おまとめ専用の商品(おまとめMAX)や借換え専用の商品(かりかえMAX)があります。返済を一本化して管理を楽にする発想ですが、返済総額が増える可能性や、追加借入ができない不便もあります。

すでに延滞がある、返済原資が足りない、督促や裁判リスクが迫っている――この局面では「ローンでローンを返す」設計が逆効果になることもあるため、任意整理・個人再生と並べてどれが最短で生活再建に繋がるかを比較しましょう。

③ 個人再生:元金を圧縮して返済を成立させる

任意整理では月々が下がらないときは、裁判所手続の個人再生を検討します。元金自体を法定基準で圧縮し、原則3年(最長5年)で分割返済するため、「返せる形」に落とし込める可能性が高まります。

| 向いているケース | 債務総額が大きい/複数債権者/任意整理だと返済が成立しないが、一定の収入はある |

|---|---|

| 注意点 | 書類が多く手続期間も長い。資産状況によって最低返済額が上下する |

④ 自己破産:返済そのものが不可能なら最終手段

収入見込みが乏しく返済が成立しない場合は自己破産が現実的です。免責が得られれば、借金の支払い義務が原則として免除されます。資産処分や職業制限など影響もあるため、要件とリスクを理解して選択しましょう。

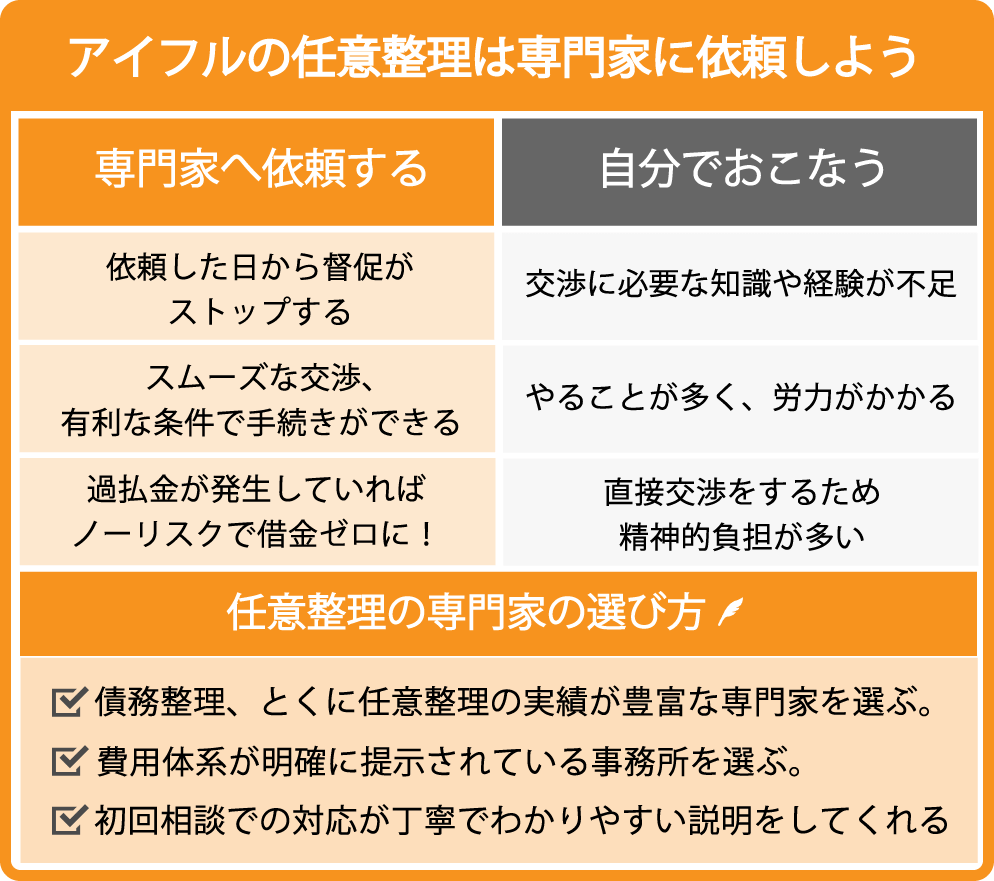

アイフルの債務整理は専門家に依頼すべき理由

アイフルの任意整理は、「交渉すればOK」ではなく、資料と家計の作り込みで結果が変わります。特に、取引期間が短い・延滞がある・アイフルマスターカードやおまとめ系が絡む場合、自己流だと設計ミスが起きやすいです。

専門家に依頼する主なメリット

① 督促の窓口が一本化され、対応ミスが減る

受任通知により窓口が専門家へ移ることで、督促対応のストレスだけでなく、電話で不用意な約束をしてしまうなどの事故を避けやすくなります。

② アイフルの「条件が厳しくなる局面」でも戦略を組める

利息0%が通りにくいケースでは、「利息」「分割回数」「頭金」「他社整理の順番」などを組み合わせて落としどころを作ります。交渉は、現実的な返済計画が提示できるかが勝負です。

③ 過払い金の可能性も含めて一括チェックできる

取引が長い場合、過払い金が発生しているケースもあります。任意整理の設計と同時に精査することで、「そもそも債務が減る/なくなる」可能性も含めた最適解を検討できます。

相談前に準備しておきたいチェックリスト(アイフル向け)

- アイフルの契約種別(カードローン/アイフルマスターカード/おまとめ系)と残高が分かる画面・明細

- 直近3か月の給与明細・通帳(収支の裏付け)

- 公共料金・サブスク等でアイフルマスターカードを使っている場合は、利用先の一覧(付け替え準備)

- 他社借入がある場合は、債権者・残高・返済日の一覧(整理の順番を決めるため)

アイフルの会社概要

債務整理では、相手方が「どの会社か」「窓口はどこか」を把握しておくことも大切です。特にアイフルは、契約種別や担当部署によって連絡経路が異なることがあるため、手続き方針を決めたら契約内容と窓口情報を整理しましょう。

| 会社名 | アイフル株式会社 |

|---|---|

| 貸金業登録 | 近畿財務局長(14)第00218号 |

| 協会加盟 | 日本貸金業協会 会員 第002228号 |

アイフルの債務整理でよくある質問(FAQ)

アイフルを任意整理すると、アプリ・ATM返済や口座振替はどうなりますか?

アイフルを任意整理すると、アプリ・ATM返済や口座振替はどうなりますか?

任意整理で和解が成立すると、返済方法は和解条項に基づく方式へ切り替わるのが一般的です。アイフルでは、従来のアプリ・ATM・口座振替等がそのまま使えるとは限らず、指定口座への振込返済に一本化されるケースが多いです。返済日を忘れると再延滞に直結するため、返済資金は別口座で取り置きし、振込予約やリマインド設定で入金ミスを防ぐのが安全です。

「おまとめMAX」「かりかえMAX」を利用中(または検討中)です。債務整理とどちらを優先すべきですか?

「おまとめMAX」「かりかえMAX」を利用中(または検討中)です。債務整理とどちらを優先すべきですか?

返済を一本化して管理を楽にする発想は有効ですが、延滞がある・督促が強い・返済原資が足りない局面では、返済の組み換えだけでは立て直し切れないことがあります。目安は「今の収支で分割が継続できるか」です。分割が続けられるなら任意整理が適合しやすく、分割が無理なら個人再生・自己破産まで含めて比較します。商品利用状況によって最適解が変わるため、契約内容と残高を揃えたうえで専門家に整理設計を相談するのが確実です。

取引期間が短い(1年未満)・延滞中でも、アイフルの任意整理はできますか?

取引期間が短い(1年未満)・延滞中でも、アイフルの任意整理はできますか?

任意整理自体は可能です。ただし取引期間が短いほど、将来利息0%が通りにくい・分割回数が短くなるなど、条件が厳しめに提示されやすい傾向があります。延滞がある場合は遅延損害金・経過利息の扱いも争点になりやすいため、家計表と返済原資を数字で示し、現実的に守れる返済案を提示できるかが鍵になります。

アイフルマスターカードを使っています。ショッピングだけ残して任意整理できますか?公共料金の支払いはどう準備すれば?

アイフルマスターカードを使っています。ショッピングだけ残して任意整理できますか?公共料金の支払いはどう準備すれば?

同一カード内でキャッシング枠とショッピング枠が連動している場合、部分的に都合よく残す設計は難しいことがあります。特に公共料金・サブスク・通販決済に使っていると、任意整理に入ったタイミングで支払いが止まり、生活インフラに影響が出るリスクがあります。任意整理を検討したら、まず「利用先の一覧」を作り、口座振替・デビット・別カードへ付け替えを済ませてから手続きに入るのが安全です。

支払督促・訴訟の通知が届きました。今からでも任意整理で間に合いますか?和解後に注意すべき点は?

支払督促・訴訟の通知が届きました。今からでも任意整理で間に合いますか?和解後に注意すべき点は?

段階によりますが、差押えに至る前であれば、任意整理で和解し手続が停止または収束へ向かう可能性はあります。重要なのは「書類を放置しない」ことです。和解後は、期限の利益喪失条項により、1回の遅れが一括請求に繋がるリスクがあります。返済資金の取り置き、振込予約、返済日を給料日直後に合わせる調整など、再延滞を防ぐ運用を最優先で設計してください。

まとめ

アイフルの借金は債務整理で解決できます。中でも任意整理は、督促ストレスを止めながら、将来利息の扱いと返済期間を調整して「返せる形」に組み直す有力な方法です。

一方で、取引期間が短い・延滞がある・アイフルマスターカードやおまとめ系商品が絡む場合は、条件が厳しく出やすく、設計ミスが致命傷になります。家計表と返済原資を数字で固めたうえで、最短の再建ルートを選ぶことが重要です。

当サイトでは、債務整理(任意整理・個人再生・自己破産)の相談実績がある専門家をランキング形式でご紹介しています。まずは無料相談で、現状評価と対策の優先順位を確認してください。

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。最終判断は必ず専門家への相談により行ってください。