プロミスの借金は債務整理で解決!対応状況やおすすめ事務所など完全ガイド

本記事はPRを含みます

「プロミスの借金が膨らんで返済が追いつかない」「毎月の返済日が近づくと不安で眠れない」「いくら返済しても元金が減らない」このような悩みを抱えていませんか?

プロミスの借金は債務整理という法的手続きを利用することで、大幅に負担を軽減できる可能性があります。債務整理には「任意整理」「個人再生」「自己破産」などの方法があり、ご自身の状況に合った手続きを選ぶことで、利息のカットや返済期間の延長、場合によっては元金の減額や免除も可能です。

しかし、債務整理にはそれぞれメリットとデメリットがあります。手続きを行うと一定期間クレジットカードが使えなくなったり、新たな借入ができなくなるなどの影響が生じることも知っておく必要があります。

この記事では、プロミスの借金問題を解決するための債務整理の各種方法や、手続きのメリット・デメリット、具体的な流れについて詳しく解説します。あなたの借金問題を解決するための第一歩として、ぜひ参考にしてください。

プロミスの債務整理で押さえるポイント

プロミスの未払い残高は、任意整理・個人再生・自己破産などの債務整理の対象として検討できます。元金を分割で返済できる見込みがある場合は、まず任意整理で返済条件を見直せるか確認しましょう。

任意整理では、将来利息の負担軽減や返済回数の調整を交渉します。ただし、元金は原則として残るため、毎月いくらなら無理なく返済できるかを家計の数字で判断する必要があります。

プロミスを滞納している場合や、督促・一括請求が来ている場合は放置しないことが大切です。滞納が長引くほど、遅延損害金や法的手続きのリスクが高くなります。

三井住友銀行カードローンは、SMBCコンシューマーファイナンスが保証会社です。プロミス本体以外のSMBC系カードローンがある場合は、整理対象や影響を確認しましょう。

目次【プロミスの債務整理】

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

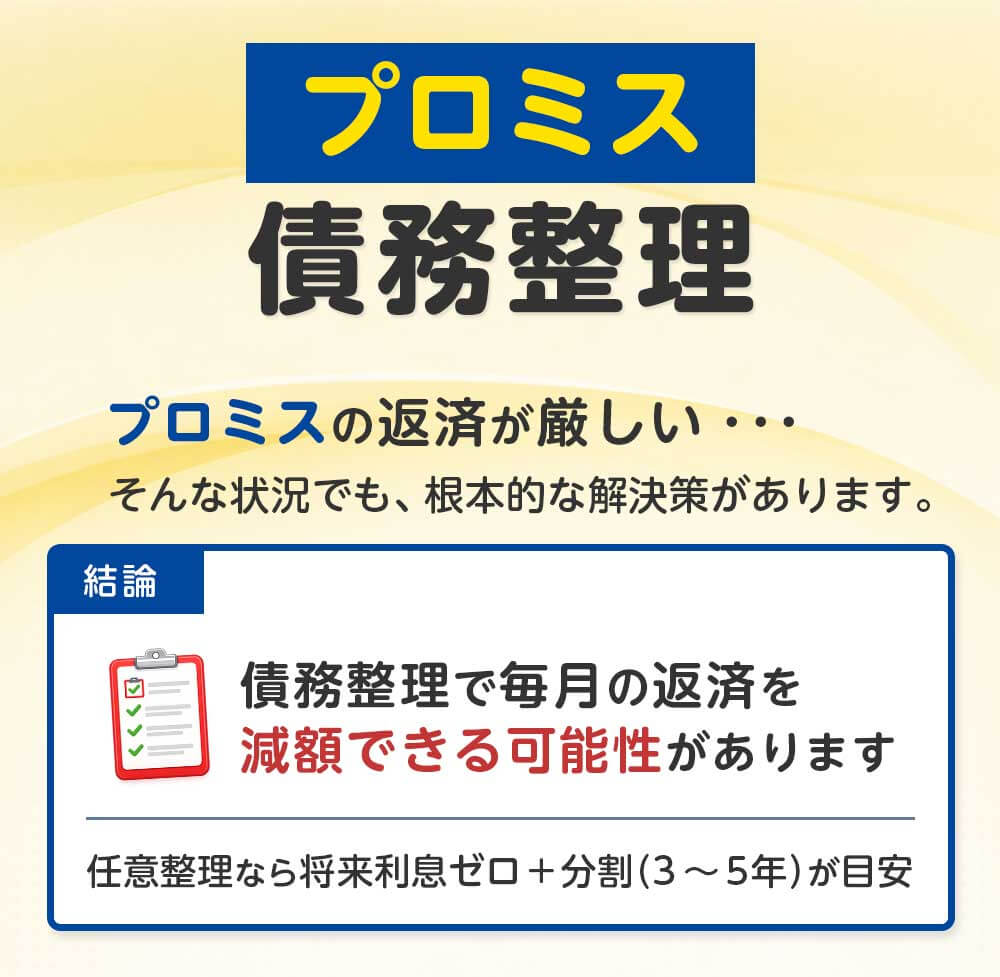

債務整理でプロミスの借金は減額できる

プロミスの借金は債務整理という法的な手続きで減額することができます。債務整理には「任意整理」「個人再生」「自己破産」といった方法があります。

いずれの方法も一長一短があるので、そのときの状況や借金額によって最適な手続きを選ぶことで、借金を減額したり最大限のメリットを受けることができます。

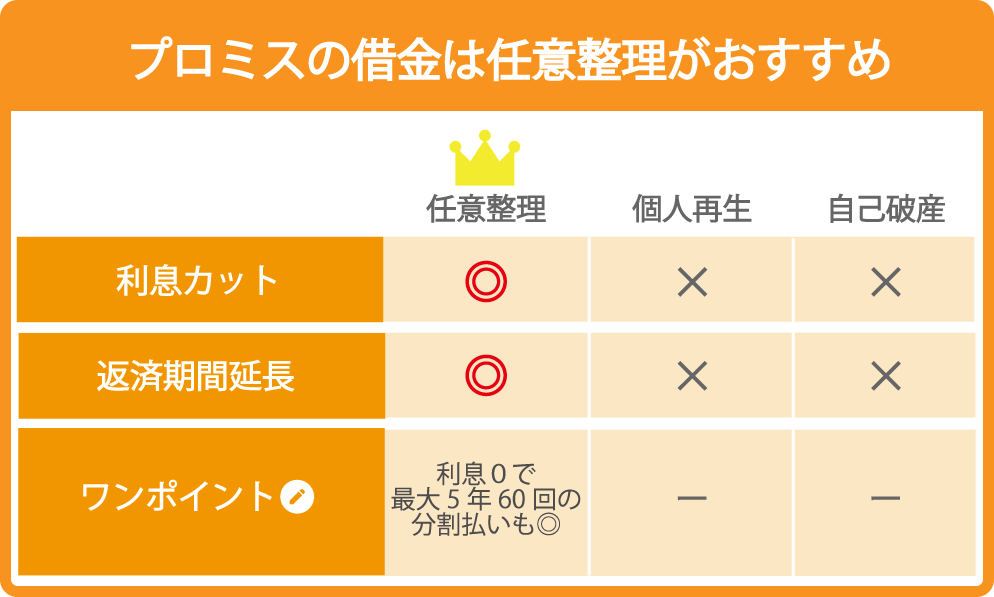

プロミスの借金を債務整理するなら任意整理がおすすめ

プロミスの借金を債務整理するなら個人再生や自己破産よりも、比較的にハードルが低い任意整理がおすすめです。現在プロミスは債務整理の条件が厳しくなっているものの、利息カットなどの減額は基本的に対応してくれます。

そのため利息カットや返済期間を延ばすことのできる任意整理は、プロミスの借金を債務整理するときに1番相性が良いと言われています。

任意整理は裁判所を通さずに債権者と直接交渉する手続きであるため、他の債務整理に比べて手続きが簡単で、比較的短期間で和解に至ることができることも大きなメリットです。

プロミスにとっても全額回収が難しい状況であれば、将来利息をカットしても和解したほうが合理的と判断する場合が多いのです。

プロミスの借金を任意整理するとどうなる

プロミスの借金を任意整理すると様々な恩恵が受けられます。その中でも任意整理をおこなうと特に恩恵が大きい3つのメリットがあります。

利息と遅延損害金をカットすることができる

任意整理をおこないプロミスと和解すると、和解日から発生する将来利息をなくすことができます。

交渉次第では和解日までに発生していた利息や、返済が遅れてしまったことにより発生する遅延損害金も交渉次第では無くしてもらえる可能性があります。

プロミスの金利は最大で年17.8%となっており、将来利息をカットできることで返済総額は大幅に減少します。

返済期間の延長

任意整理をおこなうとプロミスへの返済期間が延ばせます。現在はプロミスの対応が厳しくなっていますが交渉次第で最大60回(最長5年)までの分割払いが一般的です。

返済の期間を延ばすことで、月々の支払い総額を減らしたり、生活に余裕をもてるようになります。

例えば、100万円の借金を3年で返済する場合と5年で返済する場合では、月々の返済額に大きな差が生じます。

| 返済期間 | 月々の返済額 |

|---|---|

| 3年(36回) | 約27,778円 |

| 5年(60回) | 約16,667円 |

上記の例は利息カット後の金額で単純計算したものですが、返済期間を延長することで月々の返済負担が大幅に軽減されることがわかります。

これにより生活の安定を図りながら確実に返済を進めることができるのです。

プロミスは任意整理に比較的柔軟に対応してくれる

プロミスは業界の中でも大手企業の1つということもあり、他の企業と違い予算に余裕があるため、任意整理の対応はとても良い状況です。

プロミスで債務整理をおこない交渉に応じてもらえなかったケースはほぼありません。SMBC(三井住友銀行)グループの一員であるプロミスは、企業イメージを重視する傾向があり、無理な取立てや交渉拒否といった対応は避ける傾向にあります。

しかし、安定な収入が見込めない方や毎月の返済が厳しそうな場合は、プロミスから任意整理の交渉を断られる場合もあります。

他の企業も同様で、プロミスだけではなく任意整理をする場合、交渉のスキルと、現在の状況次第で任意整理をおこなえないこともあります。

特に返済実績がほとんどない場合や、虚偽の申請でお金を借りていた場合などは交渉が難航することがあります。

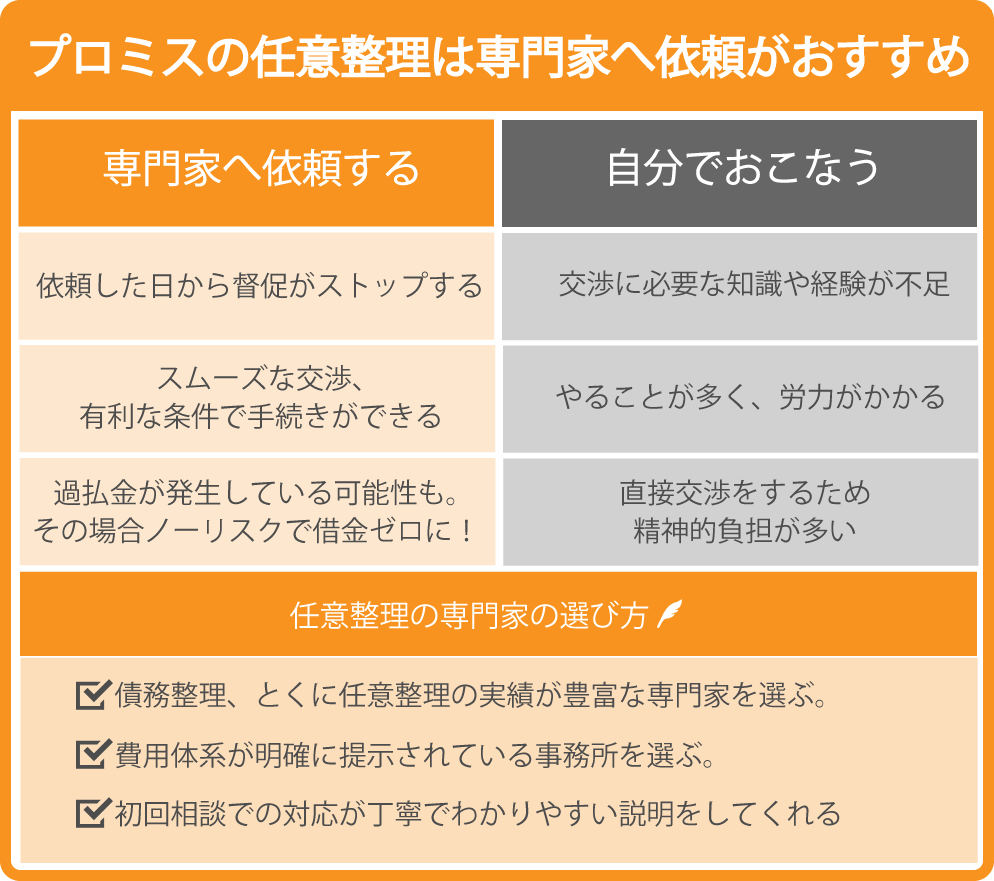

個人で任意整理の交渉をおこなうことも可能ですが、良い条件で交渉するのは難しく、専門的な知識と時間が必要になってくるので、プロミスで任意整理をおこなう場合は債務整理の知識をもった専門家に依頼するのが無難といえます。

プロミスの任意整理は専門家に依頼

プロミスの借金で悩んでいる方は、周りに借金の相談ができなかったり、相談しづらい方がかなり多いと思います。

そのような方は、司法書士や弁護士などの専門家へ相談してみると良い条件で解決できるケースが多いのでおすすめです。

専門家に任意整理を依頼するメリット

任意整理は自分でおこなう他に、専門家に依頼する方法があります。ただ任意整理を専門家に依頼したくても、お金が無くて頼むことができないと思う方もいます。

しかし、司法書士など、借金問題のプロの専門家に任意整理の手続きを依頼すると良い条件で解決できたり、受けられるメリットがたくさんあります。

プロミスからの督促がストップする

専門家にプロミスの任意整理の手続きを依頼すると、依頼した日からプロミスとのやりとりの窓口になってくれます。

正確には受任通知(依頼者の代理人になったことをプロミスに伝える書類)をプロミスに送付してくれ、プロミスに受任通知が届くと、その日から督促が止まります。

これにより精神的な負担が大きく軽減され、冷静に返済計画を考える時間を得ることができます。

有利に交渉できる

借金問題に得意で、消費者金融との交渉実績が多い専門家であれば、プロミスとの交渉がスムーズにおこなわれ債務者に有利な条件で任意整理をおこなうことが可能です。

プロミスの情報やその時の対応を知っているので、借金の利息を無くしたり、返済回数の延長など好条件で落ち着くパターンが多いです。

専門家は法律の知識を持っているだけでなく、過去の交渉事例や判例も熟知しているため、個人では引き出せない譲歩を引き出すことができるのです。

過払い金も同時に取り戻せる

任意整理の場合、実は過払い金が発生していて任意整理や自己破産などしなくても、ノーリスクで借金を0にできるケースも少なくありません。

個人でおこなうと見落としやすい過払い金の有無も専門家に相談することによって、すぐ分かるので安全に借金を減額したいのであれば、専門家に依頼するのが問題解決の1番の近道になります。

専門家は正確な引き直し計算を行い、過払い金が発生していればその返還請求も同時に進めることができます。

プロミスの任意整理を個人で行うリスク

任意整理は法的には自分で行うことも可能ですが、個人で行う場合には様々なリスクや困難が伴います。

特にプロミスのような大手消費者金融との交渉は、法律の専門知識がないと不利な条件で和解してしまうことがあります。

交渉に必要な知識や経験が不足している

任意整理の交渉では、債権者に対して将来利息のカットや返済期間の延長を求めますが、個人では交渉に必要な法律知識や判例、過去の和解事例などの情報が不足しています。

そのため、債権者の言い分を受け入れてしまい、本来得られるはずの譲歩を引き出せない可能性があります。

また、和解条件の相場観がないため、不利な条件でも良い条件だと誤認してしまうリスクもあります。

手続きの煩雑さと時間的コスト

任意整理には多くの書類作成や手続きが必要です。取引履歴の開示請求、引き直し計算、和解案の作成、債権者との交渉など、一連の流れを自分で行うには相当な時間と労力が必要になります。

また、手続きの一部でも誤りがあると、交渉が長引いたり、不利な結果につながる可能性があります。仕事や家事で忙しい方にとって、これらの作業を正確に行うのは非常に困難です。

精神的負担が大きい

すでに借金問題で精神的に疲弊している状態で、債権者と直接交渉することはさらなるストレスにつながります。

特に、交渉中も返済の督促が続く場合は精神的な負担が大きく、冷静な判断が難しくなることがあります。

専門家に依頼すれば、受任通知によって督促がストップするだけでなく、債権者とのやり取りをすべて任せることができるため、精神的な負担を大幅に軽減できます。

債務整理の専門家の選び方

プロミスの債務整理を依頼する専門家を選ぶ際には、いくつかのポイントを押さえておくことが重要です。

適切な専門家を選ぶことで、より良い条件での和解や手続きのスムーズな進行が期待できます。

債務整理の実績と経験が豊富か

債務整理、特に任意整理の実績が豊富な専門家を選ぶことが重要です。

プロミスとの交渉経験が多い専門家であれば、現在のプロミスの対応傾向や和解条件の相場を把握しているため、より有利な条件を引き出せる可能性が高まります。

事務所のウェブサイトや無料相談で、プロミスとの交渉実績や具体的な解決事例を確認しましょう。

費用体系が明確か

債務整理の費用は事務所によって異なります。着手金、報酬金、過払い金が発生した場合の成功報酬など、費用体系が明確に提示されている事務所を選ぶべきです。

また、分割払いや後払いに対応しているかも重要なポイントです。借金問題を抱えている状況では、まとまった費用の支払いが難しいことが多いため、柔軟な支払い方法を提供している事務所が望ましいでしょう。

丁寧な説明と対応をしてくれるか

初回相談での対応が丁寧で、分かりやすい説明をしてくれる専門家を選びましょう。債務整理は専門的な内容が多く、依頼者にとって不安や疑問が生じやすいものです。

そのため、依頼者の状況を詳しく聞き取り、手続きの流れやメリット・デメリットを分かりやすく説明してくれる専門家が理想的です。また、質問や相談に対して迅速に対応してくれる姿勢も重要です。

複数の事務所に無料相談を利用して比較検討することをおすすめします。

無料相談では、自分の借金状況を説明し、どのような債務整理方法が適しているか、どのくらいの減額が期待できるか、手続きの期間や費用はどのくらいかなどを詳しく質問しましょう。その対応から、信頼できる専門家かどうかを判断することができます。

プロミスの借金を任意整理するメリット・デメリット

プロミスの借金を任意整理するメリットがいくつかあります。任意整理をしようか悩んでいる方はどんなメリットがあるのか確認してください。

債務整理の中でも特に任意整理は、他の手続きと比べて制約が少なく、比較的生活への影響を抑えながら借金問題を解決できる方法です。

任意整理のメリット

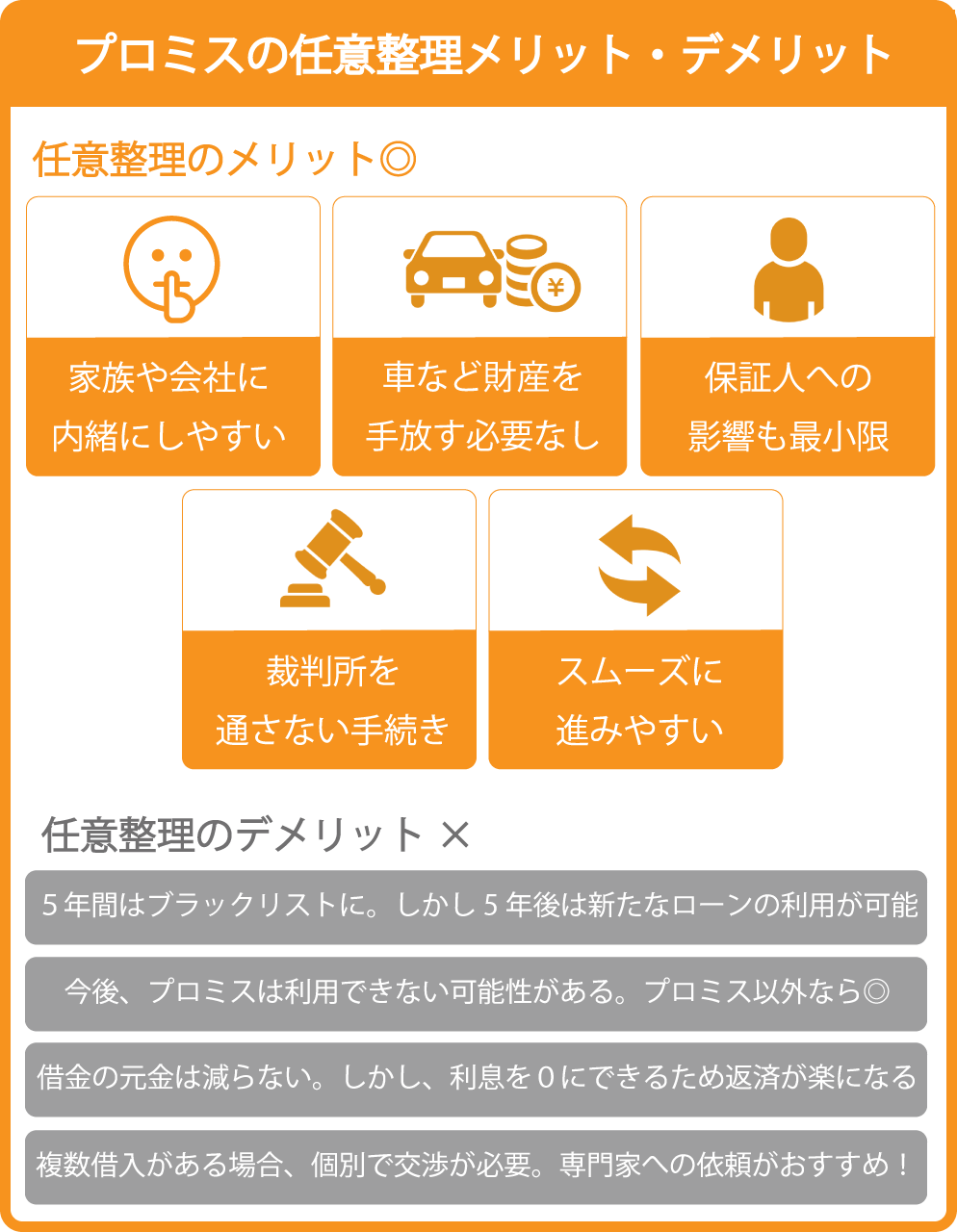

家族や会社に内緒にしやすい

任意整理は債務整理の中でも1番周りに知られにくい手続きです。

個人再生や自己破産などの手続きはおこなうと官報(国が発行する機関誌)に氏名や住所が載るので家族や会社に知られてしまうリスクがありますが、任意整理は官報に掲載されないので周りに知られることはありません。

借金問題はプライバシーの問題でもあるため、家族や勤務先に知られたくないという方にとっては、任意整理の大きなメリットといえるでしょう。

裁判所を通さない

任意整理は個人再生、自己破産と違い裁判所を通さない手続きになります。

他の債務整理手続きよりも手間がかからず、用意する書類も少ないので債務整理のなかでも比較的ハードルが低い手続きとなっています。

裁判所を通さないため、手続きの開始から完了までが比較的短期間で済むことも大きなメリットです。一般的に任意整理の和解交渉は3~6ヶ月程度で完了します。

和解交渉がスムーズに進みやすい

任意整理は他の債務整理手続きと違い、手間がかからずプロミスも任意整理には柔軟に対応しているため、手続きはスムーズにおこなわれます。

そのことから他の債務整理手続きよりも短期間で手続きを完了することができます。

特にプロミスは大手消費者金融であるため、債務整理の実績も多く、定型的な和解条件を持っていることが多いため、交渉がスムーズに進むことが期待できます。

財産を手放す必要がない

自己破産では、一定価値以上の財産を処分して債権者に分配する必要がありますが、任意整理では財産を手放す必要はありません。

そのため、自宅や車、生活必需品などの資産をそのまま保有し続けることができます。特に住宅ローンを支払い中の自宅がある場合は、任意整理では住宅ローンを債務整理の対象から外すことで、自宅を維持したまま他の借金だけを整理することが可能です。

保証人への影響を最小限に抑えられる

自己破産や個人再生では保証人がいる場合、債権者は保証人に対して一括請求を行うことがありますが、任意整理では保証人付きの借金を交渉対象から外すことで、保証人への影響を避けることができます。

家族や友人が保証人になっている借金がある場合、この点は非常に重要なメリットとなります。保証人に迷惑をかけずに自分の借金問題を解決できるのです。

任意整理のデメリット

任意整理にはデメリットも存在します。しかしこのデメリットを理解していることでリスクを最大限に少なくし、任意整理による恩恵をうけることができます。

デメリットを正しく理解し、メリットと比較検討することが重要です。

一定期間は事故情報(ブラックリスト)として残る

任意整理をおこなうと、約5年の間は信用情報に事故情報(ブラックリスト)として記録が残ります。

ブラックリストにのるとその間、大きい金額のローンを組んだり、クレジットカードを発行したりできなくなります。

しかし、5年間で債務を全て整理できるのであれば、そこまで大きなデメリットではありません。

また、5年経過すれば信用情報機関の記録は消去されるため、その後はクレジットカードの作成や新たなローンの利用が可能になります。

事故情報回復後もプロミスは使えない可能性が高い

信用情報から事故情報が消えた後、プロミスで再び借り入れをおこないたいとしても、基本的に再度借り入れするのは難しいです。

プロミス内のリストには事故情報として残っているので、再度借り入れを申し込んでも審査の段階で落ちてしまう可能性が高いです。

これはいわゆる「社内ブラック」と呼ばれる状態で、プロミスだけでなくSMBCグループの金融機関(三井住友銀行、SMBCモビットなど)の利用も制限される可能性があります。

借金の元金は減らない

任意整理では基本的に借金の元金は減額されません。カットされるのは将来利息と場合によっては遅延損害金のみで、元金は全額返済する必要があります。

多額の借金がある場合や返済能力に大きな問題がある場合は、元金が大幅に減額される個人再生や、借金が免除される自己破産の方が適している可能性もあります。

ただし、過払い金が発生している場合は、過払い金額分だけ元金が減額されることがあります。

すべての債権者と交渉する必要がある

任意整理は債権者ごとに個別に交渉する必要があります。そのため、複数の貸金業者から借り入れがある場合、すべての業者と交渉しなければなりません。

ただし、住宅ローンや自動車ローンなど、任意整理の対象から外したい借金がある場合は、その債権者を除外することも可能です。専門家に依頼すれば、複数の債権者との交渉もスムーズに進めることができます。

プロミスの借金を任意整理をするときに気をつけるポイント

任意整理を含む債務整理をするとリスクも少なからず伴います。そのリスクを回避するためにも、プロミスの任意整理をする際には、押さえておきたいポイントがいくつかあります。

これらのポイントを事前に理解しておくことで、後悔のない債務整理を進めることができます。

現在プロミスとの交渉条件が厳しい

現在、プロミスでは任意整理に対して柔軟に対応してくれていますが、近年債務整理を利用する方が増え、予算の減少が原因で和解条件が厳しくなってきています。

そして、今後も債務整理をおこなう人が増加していくことが想像できますので、プロミスの任意整理を考えている方は早めに手続きを進めたほうが安全です。

また、交渉も個人でおこなうよりも知識をもった専門家にお願いした方が良い結果を得られやすくなります。特に将来利息のカット率や返済期間の延長幅は、交渉力によって大きく変わることがあります。

債務整理の経験が豊富な専門家であれば、プロミスの最新の対応傾向を把握しており、より有利な条件を引き出せる可能性が高まります。

取引期間が短い場合は将来利息を要求される

プロミスで任意整理をおこなうと、基本的に将来利息は全額免除されますが、プロミスとの取引き期間が1年未満など短い場合は例外で、将来利息を要求される場合もあります。

しかし、将来利息を請求されてしまう場合でも、通常の金利よりも低い5%程度になります。そのため任意整理をおこなうメリットは大きいです。

プロミスと長期間の取引関係がある場合や、これまでの返済状況が良好な場合は、より有利な条件で交渉できる可能性が高まります。

反対に、借入後すぐに任意整理を申し出たり、返済実績がほとんどない場合は、プロミス側も譲歩しづらい状況となります。自分の取引履歴や返済状況を把握した上で、任意整理のタイミングを検討することが重要です。

遅延した場合の損害金のカットは基本的にできない

本来プロミスで任意整理をおこなう場合では、返済が遅延した場合に発生する遅延損害金や、和解日までにかかっている利息は全額免除されていましたが、昨今の債務整理者の増加により、現在プロミスでは原則免除には応じていないため難しいです。

しかし、交渉次第で遅延損害金や和解日までの利息はカットされるパターンもあります。

特に返済に困難を抱えている理由が病気やケガ、失業など社会的に理解されやすい事情である場合は、プロミスも柔軟な対応をしてくれる可能性が高まります。

交渉の際には、返済困難になった理由を明確に伝え、今後の返済計画を具体的に提示することで、より良い条件を引き出せることがあります。

取返済期間の延長は原則5年まで

プロミスの任意整理での返済期間の対応状況は、原則最大60回払い(最大5年)までの延長に対応しています。

しかし、病気やケガで働けなくなった場合や、勤務先のリストラなど特別な事情がある場合は交渉次第で5年を超える返済に応じてくれる場合もあります。

返済期間も交渉次第になるので、余裕をもった返済期間を確保したい場合は交渉に長けている専門家に依頼したほうが無難です。

返済期間が長くなるほど月々の返済負担は軽減されますが、債務整理の影響(信用情報機関の記録)が続く期間も長くなる点には注意が必要です。

債務整理後の生活への影響

債務整理をすると、借金の返済負担は軽減されますが、それに伴いいくつかの生活面での制約も生じます。

これらの影響を事前に理解しておくことで、債務整理後の生活設計をスムーズに行うことができます。

クレジットカードが使えなくなる

任意整理をすると、信用情報機関に事故情報として登録されるため、既存のクレジットカードは利用停止となり、新規のカード発行も難しくなります。

この状態は、一般的に債務整理後5年程度続きます。クレジットカードに依存した生活をしている場合は、事前にデビットカードの作成やキャッシュレス決済アプリの導入などの代替手段を検討しておくとよいでしょう。

新たな借入やローンが組めない

債務整理後は、消費者金融からの借入や銀行ローンなどを組むことが難しくなります。特に大型ローン(住宅ローンや自動車ローン)の審査に通ることは極めて困難です。

任意整理を検討している場合で、近い将来に住宅購入や車の買い替えを予定しているなら、そのタイミングも考慮して債務整理の実施時期を検討すべきです。

携帯電話の分割払いができなくなる

債務整理後は、携帯電話の分割払い契約も審査に通らなくなる可能性があります。

スマートフォンの購入を検討している場合は、債務整理前に機種変更しておくか、債務整理後は一括払いで購入する準備をしておく必要があります。

格安SIMへの乗り換えなど、通信費を抑える方法も検討しておくとよいでしょう。

他の債務整理手段との比較

任意整理以外にも、借金問題を解決する方法として「個人再生」と「自己破産」があります。

それぞれのメリット・デメリットを比較し、自分の状況に最も適した方法を選ぶことが重要です。

| 手続き | メリット | デメリット |

|---|---|---|

| 任意整理 |

|

|

| 個人再生 |

|

|

| 自己破産 |

|

|

借金額が多額で返済が困難な場合は個人再生や自己破産を検討し、借金額が比較的少なく返済能力がある程度ある場合は任意整理が適しています。

また、住宅を保有している場合で手放したくない場合は個人再生、財産がほとんどなく借金を完全に清算したい場合は自己破産が向いているでしょう。

最適な方法を見極めるためにも、まずは専門家に相談することをおすすめします。

債務整理の時効と注意点

債務整理を検討する際に重要なのが「時効」の問題です。借金には時効があり、一定期間が経過すると債権者は法的に返済を請求できなくなります。

消費者金融からの借金の時効は、最後の返済または債務承認から5年です。

しかし、時効を迎えるまでには注意点もあります。時効は自動的に成立するわけではなく、債務者が時効を援用(主張)する必要があります。

また、債権者から督促状が届いた場合や、返済の約束をした場合は時効がリセットされてしまいます。時効が近い借金がある場合は、安易に債権者とコンタクトを取らず、専門家に相談することをおすすめします。

また、過払い金請求についても時効があります。過払い金の返還請求権は、最後の取引から10年で時効となります。

2007年以前から長期間にわたってプロミスと取引がある方は、過払い金が発生している可能性がありますので、時効が成立する前に請求することが重要です。

プロミスの任意整理の流れ

プロミスの借金を任意整理する場合の具体的な流れを詳しく解説します。任意整理は専門家に依頼することで、スムーズに手続きを進めることができます。

ここでは、専門家への相談から完済までの一連の流れを段階的に説明します。

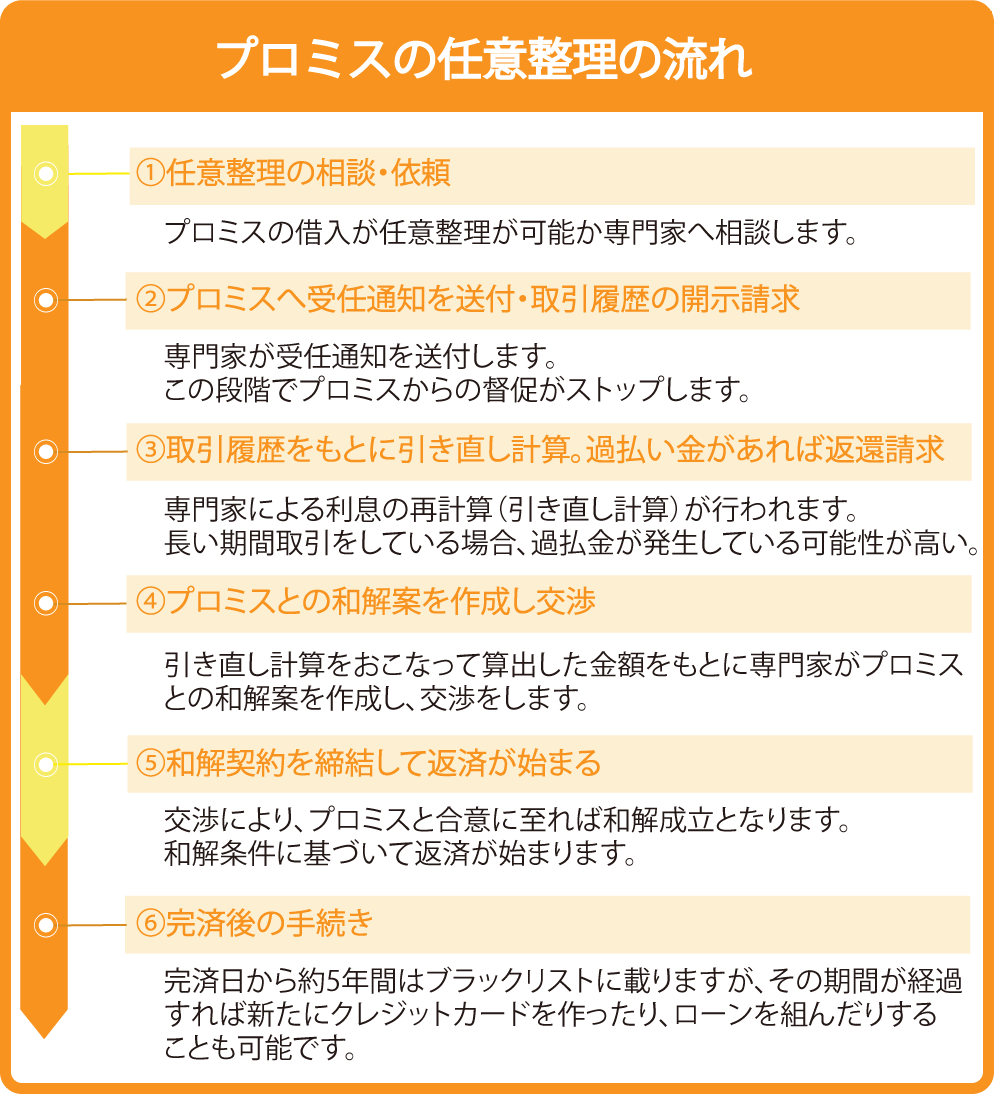

①任意整理の相談・依頼

まず、プロミスで任意整理ができるのか司法書士(または弁護士)などの専門家に相談して任意整理ができる対象なのか調べてもらいます。

現在の状況(借金総額・返済状況・自身の収入)などを伝え任意整理が適切なのか、過払い金が発生しているのかどうかを判断してもらい、手続きを依頼する形になります。

初回相談時には、自分の借金状況を詳しく説明できるよう準備しておくことが重要です。プロミスからの借入金額、金利、これまでの返済状況、他の借入先がある場合はその情報も含め、できるだけ正確に伝えましょう。

司法書士や弁護士は、これらの情報をもとに、任意整理が適切な解決策かどうかを判断し、具体的な進め方を提案してくれます。

必要な書類

任意整理を依頼する際に必要な基本的な書類は以下の通りです。

| 必須書類 |

|

|---|

他にも必要になる場合がある書類

任意整理ではなく、個人再生や自己破産を検討する場合は、以下の書類も必要になることがあります。

| 追加書類 |

|

|---|

必要書類は事務所によって若干異なることがありますので、依頼前に確認することをおすすめします。

専門家に依頼する際には、契約内容をよく確認し、費用についても明確に説明を受けておくことが重要です。

多くの事務所では分割払いに対応しているので、経済的な状況に合わせて相談することができます。

②プロミスへ受任通知を送付・取引履歴の開示請求

司法書士や弁護士などの専門家に依頼すると、事務所から受任通知を送付してくれ、債務者の代理人として、プロミスとのやりとりを全て担当してくれます。

この受任通知がプロミスに届くとその日からの督促も止められます。受任通知の送付から数日以内にプロミスからの連絡や督促は停止します。

受任通知と同時に債務者の取引履歴の開示請求をおこない、債務者がプロミスとの取引きの履歴の中で法律上の上限金利を超えた利息を支払ってないか、確認するためにおこないます。

取引履歴は、プロミスから約2~4週間程度で送付されてきます。

取引履歴の開示請求は貸金業法に基づく債務者の権利であり、プロミスは正当な理由なく拒否することはできません。取引履歴を取得することで、正確な借入状況の把握と過払い金の有無の確認が可能になります。

特に長期間取引がある場合は、過払い金が発生している可能性も高いため、必ず取引履歴を取得して確認することが重要です。

③取引履歴をもとに引き直し計算し、過払い金があれば返還請求

取引履歴を開示してもらい、その履歴をもとに利息の再計算(引き直し計算)をおこないます。

過払い金もこの引き直し計算で発生しているかを最終判断し、過払い金が発生している場合は過払い金請求をおこないます。

過払い金請求をおこなった場合は元金も減額されることになるので、過払い金の有無は非常に重要です。

引き直し計算とは、法定金利(利息制限法で定められた上限金利、貸付金額によって15~20%)に基づいて、これまでの取引を全て再計算することです。

消費者金融の実際の金利が法定金利を超えていた場合、その超過分が過払い金として認められます。

特に2007年以前の借入については、グレーゾーン金利(法定金利を超えるが出資法の上限以下の金利)での貸付が一般的だったため、過払い金が発生している可能性が高いです。

- 引き直し計算の流れ:プロミスからの取引履歴を入手し、すべての取引を法定金利で再計算

- 過払い金の確認:法定金利で計算した場合と実際の返済額を比較し、過払い金の有無と金額を算出

- 過払い金請求:過払い金がある場合、プロミスに対して返還請求を行う

- 借金の相殺:現在も借金がある場合は、過払い金と相殺して借金を減額

④プロミスとの和解案を作成し交渉

引き直し計算をおこなって算出した金額をもとに司法書士(弁護士)がプロミスとの和解案を作成します。

その後、プロミスとの和解を目指し交渉が始まります。債務者がとくにすることはなく、担当の司法書士(弁護士)とプロミスでのみ交渉はおこなわれます。

和解案には一般的に以下のような内容が含まれます。

- 和解金額(元金または引き直し計算後の金額)

- 返済方法(毎月の返済額と返済日)

- 返済期間(分割回数)

- 将来利息および遅延損害金のカット

- 中途解約条件(返済が滞った場合の措置など)

和解できるまでの交渉期間はおよそ3カ月前後となっています。

プロミスの対応や債務者の状況によっては、交渉が長引くこともありますが、専門家が適切に対応してくれるので、その間は通常の生活を送ることができます。

交渉中はプロミスへの返済は一時停止となっているため、その間に弁護士費用の積立てなどを行うことも可能です。

⑤和解契約を締結して返済が始まる

交渉により、プロミスと合意に至れば和解成立となり両者が合意した条件をもとに和解契約が締結されます。

和解契約が締結されると、締結された条件で債務者は返済していきます。

ここで重要なのが交渉力次第で、返済内容が変わってくるので任意整理の実績が豊富で交渉力に長けている事務所を選ぶことが大切になってきます。

和解契約書には、以下のような内容が記載されます。

| 和解契約書の主な内容 |

|

|---|

和解契約締結後は、契約書に記載された条件に従って返済を続けることが重要です。返済が滞ると、和解条件が無効になり、元の借金に戻ってしまう可能性もあります。

返済計画は無理のない範囲で設定されるため、確実に返済を続けることで、数年後には借金から解放されます。

⑥完済後の手続き

和解条件に従って返済を続け、全額返済が完了すると、プロミスから完済証明書が発行されます。

この証明書は、債務が完全に清算されたことを証明する重要な書類です。必ず保管しておきましょう。

完済後も信用情報機関の記録は一定期間残ります。

任意整理の場合、完済日から約5年間は信用情報に事故情報として記録が残りますが、その期間が経過すれば情報は削除され、新たにクレジットカードを作ったり、ローンを組んだりすることが可能になります。

ただし、プロミスを含むSMBCグループの金融機関では、社内記録が残るため、再度の契約は難しい可能性が高いです。

完済後は、再び借金問題に陥らないよう、家計管理を徹底することが重要です。収支のバランスを見直し、無理のない生活設計を心がけましょう。

任意整理の期間と費用

プロミスの任意整理にかかる期間と費用について、おおよその目安を紹介します。これらは一般的な相場であり、事務所や個々の案件によって異なる場合があります。

任意整理の期間

任意整理の手続きにかかる期間は、依頼から和解成立まで約3~6ヶ月が一般的です。流れごとの期間の目安は以下の通りです。

| 手続き | 所要期間 | 備考 |

|---|---|---|

| 専門家への依頼・受任通知送付 | 1~2週間 | 依頼後すぐに開始 |

| 取引履歴の取得 | 2~4週間 | プロミスの対応による |

| 引き直し計算・和解案作成 | 2~4週間 | 過払い金がある場合は長期化 |

| 交渉期間 | 1~3ヶ月 | 個別の状況により変動 |

| 和解契約締結 | 2~4週間 | 合意後の契約手続き |

| 返済期間 | 3~5年 | 和解条件による |

任意整理の費用

任意整理の費用は、専門家によって異なりますが、一般的には以下のような内訳となります。

| 費用項目 | 金額目安 | 備考 |

|---|---|---|

| 着手金 | 20,000~50,000円/社 | 債権者1社あたりの費用 |

| 報酬金 | 20,000~50,000円/社 | 成功報酬として和解後に発生 |

| 過払い金の報酬 | 回収額の15~25% | 過払い金が発生した場合のみ |

| 諸経費 | 5,000~20,000円 | 郵送費、交通費など |

費用については事前に専門家と相談し、明確な説明を受けることが重要です。

多くの事務所では分割払いに対応しているほか、受任通知送付後は返済が一時停止するため、その間に費用を準備することも可能です。

債務整理の費用は、得られるメリット(利息カットや返済負担の軽減)と比較すると、十分に見合うものと考えられます。

当サイトでは、任意整理や過払い金請求を解決した実績が豊富なおすすめ事務所を紹介しているので、お気軽に無料相談をご利用ください。

プロミスでの個人再生・自己破産について

プロミスの借金問題を解決するための方法として、任意整理のほかに「個人再生」と「自己破産」という選択肢もあります。

これらの手続きは任意整理と比べてより強力な債務整理方法であり、借金額が多額であったり、返済能力に問題がある場合に検討すべき選択肢です。

ここでは、個人再生と自己破産の特徴やプロミスの借金に対する適用について詳しく解説します。

個人再生のメリット・デメリット

個人再生は、裁判所を通じて借金を大幅に減額し、残りを3~5年で返済する手続きです。

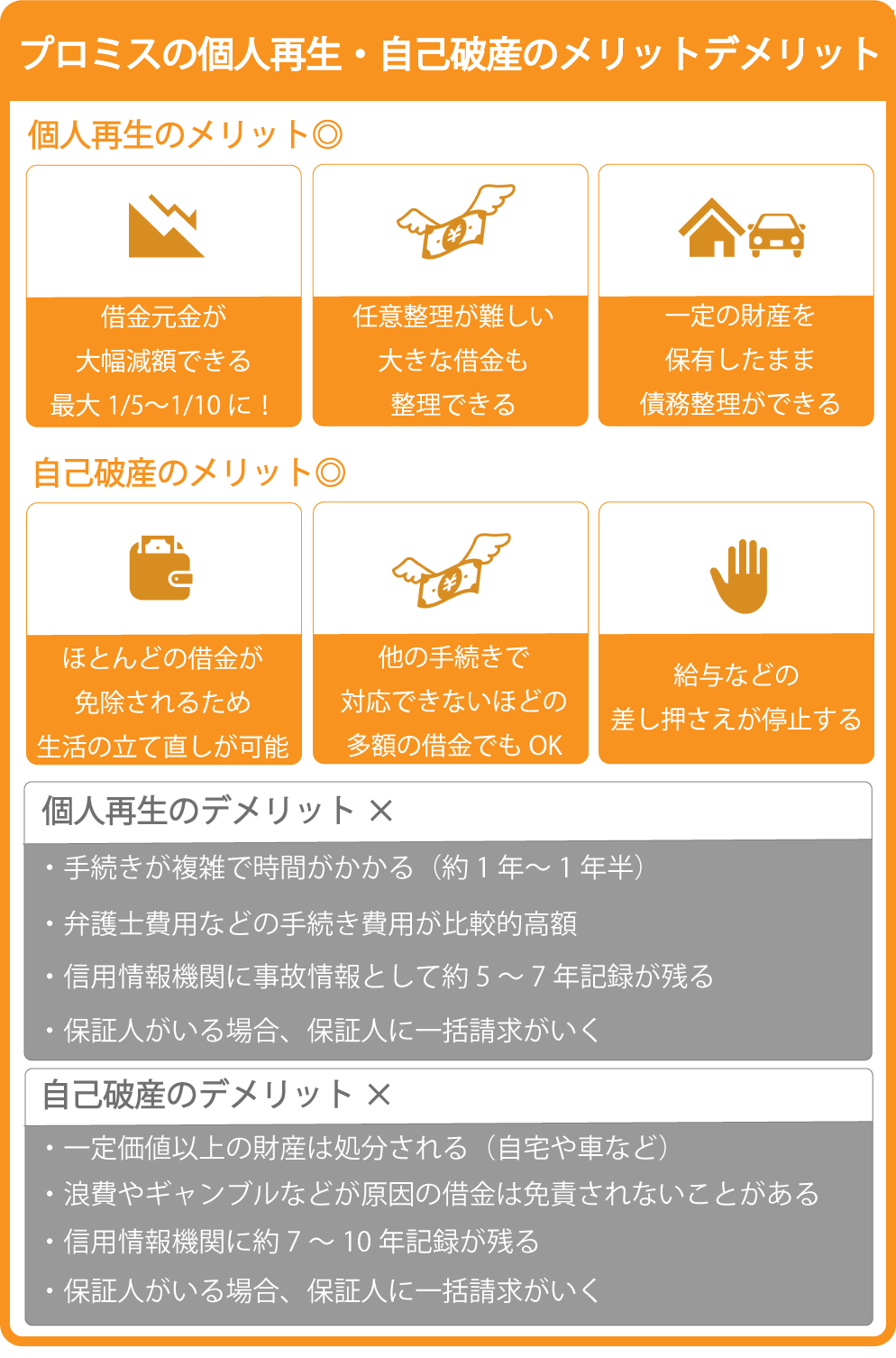

任意整理では元金の減額ができないのに対し、個人再生では借金総額を最大で5分の1~10分の1まで減額できる可能性があります。特に借金が多額で任意整理では返済が困難な場合に適した方法です。

個人再生の主なメリット

個人再生には以下のようなメリットがあります。

- 借金元金を大幅に減額できる(住宅ローン以外の借金を最大5分の1~10分の1に)

- 住宅ローン特則を利用すれば、住宅を手放さずに債務整理が可能

- 安定した収入があれば申立て可能

- 任意整理では対応できない大きな借金も整理できる

- 自己破産と違い、一定の財産を保有したまま債務整理ができる

特に住宅を所有している場合、住宅ローン特則を利用すれば自宅を手放さずに他の借金を大幅に減額できるのが大きなメリットです。

プロミスの借金が多額で、任意整理でも返済が厳しい状況でありながら、住宅を維持したい場合には最適な選択肢と言えるでしょう。

個人再生の主なデメリット

個人再生には以下のようなデメリットもあります。

- 手続きが複雑で時間がかかる(約1年~1年半)

- 裁判所での手続きが必要

- 官報に氏名や住所が掲載される

- 弁護士費用などの手続き費用が比較的高額

- 信用情報機関に事故情報として約5~7年記録が残る

- 保証人がいる場合、保証人に一括請求がいく

- 減額後の借金額が最低でも100万円となる

プロミスの借金を個人再生で整理する場合、官報に記載されることで家族や会社に借金問題が知られるリスクがあります。

また、手続きの複雑さや費用の問題もあるため、必ず専門家に相談した上で検討すべきです。

個人再生の減額シミュレーション

個人再生では、借金総額に応じて「小規模個人再生」と「給与所得者等再生」の2つの手続きがあり、どちらを選ぶかによって減額される金額が変わります。

以下に、プロミスを含む借金総額別の減額シミュレーションを示します。

| 借金総額 | 小規模個人再生 | 給与所得者等再生 | 最低弁済額 |

|---|---|---|---|

| 300万円 | 100万円 | 100万円 | 100万円 |

| 500万円 | 100万円 | 100万円 | 100万円 |

| 700万円 | 140万円 | 100万円 | 100万円 |

| 1,000万円 | 200万円 | 100万円 | 100万円 |

| 1,500万円 | 300万円 | 150万円 | 100万円 |

| 3,000万円 | 600万円 | 300万円 | 100万円 |

| 5,000万円 | 1,000万円 | 500万円 | 100万円 |

※給与所得者等再生は、将来3年間の可処分所得の2分の1と、清算価値(資産を処分した場合の価値)のいずれか大きい方を返済することになります。上記は一般的な目安であり、個別の状況によって変わる場合があります。

自己破産のメリット・デメリット

自己破産は、裁判所に申立てを行い、返済能力がないことを認めてもらうことで、原則としてすべての借金の支払義務が免除される手続きです。

借金問題を完全に解決できる最も強力な債務整理方法ですが、一方で大きなデメリットも伴います。

自己破産の主なメリット

自己破産には以下のようなメリットがあります。

- 原則としてすべての借金が免除される

- 返済不要となるため、生活の立て直しが可能

- 給与などの差し押さえが停止する

- 借金取りからの取立てがなくなる

- 免責決定後は新たな生活をスタートできる

- 任意整理や個人再生で対応できないほどの多額の借金も解決できる

プロミスの借金が非常に多額で、返済能力がまったくない場合や、病気・失業などで収入が激減した場合には、自己破産によって借金をゼロにして生活を立て直すことが最適な選択肢となることもあります。

自己破産の主なデメリット

自己破産には以下のようなデメリットもあります。

- 一定価値以上の財産は処分される(自宅や車など)

- 官報に氏名や住所が掲載される

- 免責までの間、一部の職業に就けない制限がある

- 信用情報機関に事故情報として約7~10年記録が残る

- 保証人がいる場合、保証人に一括請求がいく

- 浪費やギャンブルなどが原因の借金は免責されないことがある

- 免責までの間、海外旅行などに制限がかかる場合がある

自己破産では、処分されない財産(自由財産)の範囲が限られており、価値のある財産は処分されてしまう点が大きなデメリットです。

また、保証人がいる場合には保証人に迷惑がかかるため、そうした関係性も考慮する必要があります。

自己破産で処分される財産・されない財産

自己破産を検討する際に重要なのが、どの財産が処分され、どの財産が手元に残せるのかという点です。以下に一般的な基準を示します。

| 処分される財産 | 処分されない財産(自由財産) |

|---|---|

|

|

※自由財産の拡張により、上記以外にも手元に残せる財産が増える可能性があります。具体的には弁護士に相談することをおすすめします。

どの債務整理方法を選ぶべきか

プロミスの借金問題を解決するために、任意整理、個人再生、自己破産のどの方法を選ぶべきかは、借金額や返済能力、生活状況などによって異なります。以下に、状況別の適切な債務整理方法を示します。

任意整理が適している場合

以下のような場合は、任意整理が適しています。

- 借金の返済が若干苦しいが、収入は安定している

- 将来利息のカットと返済期間の延長で返済可能

- 借金額が比較的少ない(概ね500万円以下)

- 家族や会社に内緒にしたい

- 住宅や車などの財産を手放したくない

- 2007年以前からの取引があり、過払い金が発生している可能性がある

個人再生が適している場合

以下のような場合は、個人再生が適しています。

- 借金額が多く、任意整理では返済が困難(概ね500万円以上)

- 住宅ローンがあり、自宅を手放したくない

- 安定した収入があり、減額された借金なら返済可能

- 事業や資産を継続・維持したい

- 保証人に負担をかけたくない(保証付きの債務を個人再生の対象から外す場合)

自己破産が適している場合

以下のような場合は、自己破産が適しています。

- 借金額が非常に多く、返済能力がまったくない

- 病気や失業などで収入が激減し、今後の返済が見込めない

- 処分される財産がほとんどない

- 保証人がいない、または保証人の了解を得ている

- 借金問題を完全に解決して新たな生活を始めたい

債務整理と再就職への影響

債務整理を行うと、就職・転職活動に影響があるのではないかと心配される方も多いでしょう。ここでは、債務整理が再就職に与える影響について解説します。

基本的に、債務整理の事実が就職・転職の際に企業側に伝わることはありません。

信用情報機関の情報は、金融機関や消費者金融などの限られた会員企業しかアクセスできないため、一般企業が応募者の債務整理歴を調べることはできません。

ただし、以下のような場合には影響が出る可能性があります。

- 金融機関や保険会社など、信用情報機関の会員企業に就職する場合

- 自己破産中(免責決定前)に就ける職業に制限がある場合(警備員、宅建業者など)

- 履歴書の職歴に空白期間があり、自己破産中の就業制限を説明する必要がある場合

- 官報に掲載された情報を企業が確認している場合(極めてまれ)

一般的な企業への就職・転職であれば、債務整理の影響はほとんどないと考えて差し支えありません。むしろ、借金問題を解決することで精神的に楽になり、仕事に集中できるようになるというメリットの方が大きいでしょう。

債務整理を検討する際には、現在の借金状況や返済能力、将来の生活設計などを総合的に考慮し、専門家に相談した上で最適な方法を選ぶことが重要です。

どの方法を選ぶにせよ、借金問題から解放されることで、精神的な負担が軽減され、新たな生活をスタートさせることができます。

プロミスの会社概要と特徴

プロミスの借金問題を考える上で、会社の概要や特徴を理解しておくことは重要です。ここでは、プロミスの企業情報や貸付条件などについて詳しく解説します。

プロミスの企業情報

プロミスは、SMBCコンシューマーファイナンス株式会社が運営する消費者金融サービスです。「プロミス」という名前は旧社名であり、現在はサービスブランド名として使用されています。SMBCコンシューマーファイナンスは、三井住友フィナンシャルグループ(SMFG)の完全子会社となっています。

元々は独立した消費者金融会社でしたが、2011年10月から11月にかけて実施された三井住友銀行による株式公開買付および2011年12月26日の三井住友フィナンシャルグループに対する第三者割当増資により、両社の議決権保有比率は合計で97.77%となりました。その後、2012年4月1日に株式交換により三井住友フィナンシャルグループの完全子会社となっています。

三井住友銀行グループという大手金融グループの傘下にあることから、プロミスは業界内でも安定した経営基盤を持つ消費者金融として知られています。そのため、債務整理の交渉においても比較的柔軟な対応が期待できる企業と言えるでしょう。

プロミスの特徴と金利情報

プロミスには以下のような特徴があります。

金利設定と借入限度額

プロミスの貸付利率は年4.5%~17.8%となっています。借入限度額は最大500万円です。実際の金利は、審査結果や借入額によって決定されます。一般的に、借入額が大きいほど金利は低くなる傾向があります。

| 借入限度額 | 1万円~500万円 |

|---|---|

| 実質年率 | 年4.5%~17.8% |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最長7年・最大84回 |

金利が最大17.8%というのは、消費者金融の中では一般的な水準ですが、銀行カードローンの上限金利(概ね14%程度)と比較するとやや高めです。そのため、長期間にわたって高金利での借入が続くと、返済総額が大きく膨らむ可能性があります。

30日間無利息サービス

プロミスの大きな特徴として、初回借入時に限り「30日間無利息サービス」を提供している点が挙げられます。このサービスを利用すると、初めての借入から30日以内に完済すれば、利息がかからずに借りることができます。短期的な資金ニーズには便利なサービスですが、返済が30日を超えると通常の金利が適用されるため注意が必要です。

無利息サービスは一見お得に見えますが、30日以内に返済できなかった場合のリスクも考慮すべきです。急な出費で借入れを検討する際は、確実に返済できる見込みがある場合にのみ利用するようにしましょう。

審査のスピードと利便性

プロミスは「最短1時間融資」を掲げているように、審査のスピードが速いことも特徴です。インターネットや電話での申込みから、審査、契約、融資までの一連の流れがスムーズで、急な資金ニーズに対応できる点が利用者から評価されています。

また、全国のATMでの借入・返済が可能であり、24時間いつでもインターネットや電話で申込みができるなど、利便性も高いサービスとなっています。こうした手軽さが、ときに計画性のない借入につながることもあるため、利用の際は注意が必要です。

プロミスの審査基準について

プロミスの審査基準は一般的な消費者金融と同様ですが、親会社が大手銀行グループであることから、審査の厳格さと柔軟さのバランスが取れていると言われています。

基本的な審査基準

プロミスの審査では、以下のような点がチェックされます。

- 年齢(20歳以上の成人であること)

- 安定した収入があること

- 他社借入状況(総量規制の範囲内であること)

- 信用情報(延滞や債務整理の履歴がないこと)

- 申込内容の正確性

特に重要なのが「総量規制」と呼ばれるルールです。これは、消費者金融からの借入総額が年収の3分の1を超えてはならないという法律上の制限です。たとえば年収300万円の方であれば、プロミスを含むすべての消費者金融からの借入合計が100万円を超えると、新規の借入や増額はできなくなります。

審査に通りやすい条件と通りにくい条件

プロミスの審査に通りやすい条件と通りにくい条件は以下の通りです。

| 審査に通りやすい条件 | 審査に通りにくい条件 |

|---|---|

|

|

審査に通るかどうかは、これらの条件の総合評価で決まります。一つの条件が不利でも、他の条件が有利であれば審査に通る可能性はあります。ただし、虚偽の申告だけは絶対に避けるべきです。虚偽申告が発覚すると、契約違反となり、一括返済を求められる可能性もあります。

プロミスの借金問題で相談できる窓口

プロミスの借金で悩んでいる場合、以下のような相談窓口を利用することができます。

プロミスの返済相談窓口

まず、プロミス自体にも返済に関する相談窓口があります。返済が困難になりそうな場合は、まずプロミスに相談してみることも一つの選択肢です。場合によっては返済条件の変更などに応じてくれることもあります。ただし、あくまで貸金業者側の窓口であることを理解した上で相談することが重要です。

法律の専門家(弁護士・司法書士)

借金問題の解決には、法律の専門家である弁護士や司法書士に相談するのが最も効果的です。債務整理の具体的な方法や、あなたの状況に最適な解決策を提案してもらえます。多くの事務所では初回相談を無料で受け付けていますので、まずは相談してみることをおすすめします。専門家に依頼することで、プロミスとの交渉力も格段に上がります。

自治体の相談窓口

全国の自治体には消費生活センターなどの相談窓口があり、借金問題についても無料で相談に応じています。法的な解決までは難しい場合もありますが、まずは状況を整理したい場合や、専門家紹介を希望する場合などに利用すると良いでしょう。

法テラス(日本司法支援センター)

法テラスは国が設立した法的支援を行う機関で、借金問題についての相談も受け付けています。収入等の条件を満たせば、弁護士費用の立替制度も利用できます。経済的に余裕がなく、弁護士費用が心配な方は法テラスに相談してみるとよいでしょう。

いずれの窓口に相談する場合も、現在の借金状況(借入先、金額、金利、返済状況など)を正確に把握しておくと、より具体的なアドバイスを受けることができます。

まとめ:プロミスの借金問題解決のために

ここまで、プロミスの借金問題を解決するための様々な方法や手続きについて詳しく解説してきました。最後に、借金問題を解決するためのポイントをまとめ、効果的な対処法を再確認していきましょう。

プロミスの借金問題解決の選択肢

プロミスの借金問題を解決するための主な選択肢は以下の通りです。自分の状況に合った解決方法を選ぶことが重要です。

| 解決方法 | 特徴と適している状況 |

|---|---|

| 任意整理 |

|

| 個人再生 |

|

| 自己破産 |

|

| 過払い金請求 |

|

それぞれの方法にはメリット・デメリットがありますので、自分の借金状況、収入、将来の見通しなどを総合的に考慮して選択することが重要です。迷った場合は、専門家(弁護士・司法書士)に相談し、最適な解決策を見つけることをおすすめします。

プロミスの借金問題解決の手順

プロミスの借金問題を解決するための一般的な手順は以下の通りです。

- 現状の把握:借金総額、金利、返済状況などを正確に把握する

- 専門家への相談:弁護士や司法書士に相談し、最適な解決方法を検討する

- 解決方法の選択:任意整理、個人再生、自己破産、過払い金請求などから選択

- 手続きの開始:専門家に依頼して具体的な手続きを開始する

- 和解交渉または裁判所手続き:選んだ方法に応じて、債権者との交渉や裁判所での手続きを進める

- 返済計画の実行:和解条件や再生計画に従って返済を継続する

- 完済・免責:すべての返済を完了させる、または免責を受けて借金問題を解決する

- 生活の立て直し:借金問題解決後は計画的な家計管理を心がけ、再び借金に頼らない生活を目指す

借金問題の解決には時間がかかることもありますが、一歩ずつ着実に進めていくことで必ず解決の道は開けます。途中で諦めずに、専門家のサポートを受けながら取り組んでいきましょう。

専門家に相談するメリット

プロミスの借金問題を解決するには、専門家(弁護士・司法書士)に相談することが非常に効果的です。専門家に相談・依頼するメリットは以下の通りです。

- 督促がストップする:受任通知が送付されると、プロミスからの督促が止まります

- 適切な解決方法の提案:あなたの状況に最適な債務整理方法を提案してもらえます

- 有利な交渉が可能:法律の知識と交渉経験を活かして、より良い条件を引き出せます

- 過払い金の発見:取引履歴をチェックし、過払い金があれば請求してもらえます

- 手続きの代行:複雑な手続きを代行してもらえるので、心理的・時間的な負担が軽減されます

- 費用の分割払い:多くの事務所では、費用の分割払いに対応しています

専門家への相談は初回無料の事務所も多いので、まずは気軽に相談してみることをおすすめします。自分一人で悩まず、専門家の力を借りることで、より効果的に借金問題を解決できるでしょう。

債務整理後の生活再建のポイント

債務整理によってプロミスの借金問題を解決したら、その後の生活再建も重要です。再び借金問題に陥らないよう、以下のポイントを心がけましょう。

家計管理の徹底

借金問題の再発を防ぐためには、収支のバランスを把握し、計画的な家計管理を行うことが不可欠です。毎月の収入と支出を記録し、無駄な出費を見直すことで、安定した家計を目指しましょう。家計簿アプリなどを活用すると便利です。

貯蓄の習慣化

急な出費に備えて、少額でも定期的に貯蓄する習慣をつけることが重要です。「収入から貯蓄を引いた残りで生活する」という考え方で、まずは収入の5~10%程度を貯蓄に回すことを目標にしましょう。非常時の備えがあれば、借金に頼らずに済む可能性が高まります。

クレジットレスでの生活対策

債務整理後は一定期間、クレジットカードが使えなくなります。その間の生活のために、デビットカードやプリペイドカードなどの代替手段を活用しましょう。また、スマホ決済やQRコード決済など、現金やデビットカードと連携できる決済サービスも便利です。

収入アップの取り組み

可能であれば、収入を増やす方法も検討してみましょう。資格取得やスキルアップで昇給・転職を目指したり、副業を始めたりすることで、家計にゆとりが生まれます。ただし、無理のない範囲で取り組むことが大切です。

相談できる相手を持つ

金銭面で困ったことがあれば、一人で抱え込まず、信頼できる人や専門家に相談する習慣をつけましょう。相談することで新たな解決策が見つかることもあります。自治体の家計相談窓口やファイナンシャルプランナーへの相談も有効です。

最後に:借金問題は必ず解決できる

プロミスの借金問題でお悩みの方へ。どんなに苦しい状況でも、借金問題は必ず解決できます。日本には債務整理という法的な救済制度が整備されており、多くの方がこの制度を利用して借金問題から解放されています。

借金が返せないからといって、自己破産すれば生活ができなくなるわけではありません。個人再生を選べば住宅を残すこともできます。任意整理であれば、周囲に知られることなく借金を整理することも可能です。そして、専門家のサポートがあれば、その手続きはスムーズに進みます。

どうか一人で悩まず、まずは専門家に相談してみてください。相談すること自体は無料の事務所も多く、あなたの状況に合った最適な解決策を提案してもらえるはずです。借金問題の解決は、新しい人生の第一歩です。

当サイトでは、債務整理の実績が豊富で、親身に対応してくれる司法書士・弁護士事務所を紹介しています。借金問題でお悩みの方は、ぜひおすすめ事務所の無料相談をご利用ください。

最短1分!まずは気軽にチェック!

杉山事務所の無料減額診断

※本記事は一般的な情報提供を目的としたものであり結果を保証するものではありません。地域の運用や事案の内容により結論は異なります。最終判断は必ず専門家への相談により行ってください。

※日本リーガル司法書士事務所では現在、債務整理・過払い金請求の新規受任は行っていません。本記事では借金問題の相談先や借金減額調査サービスを紹介しています。(PR含む)