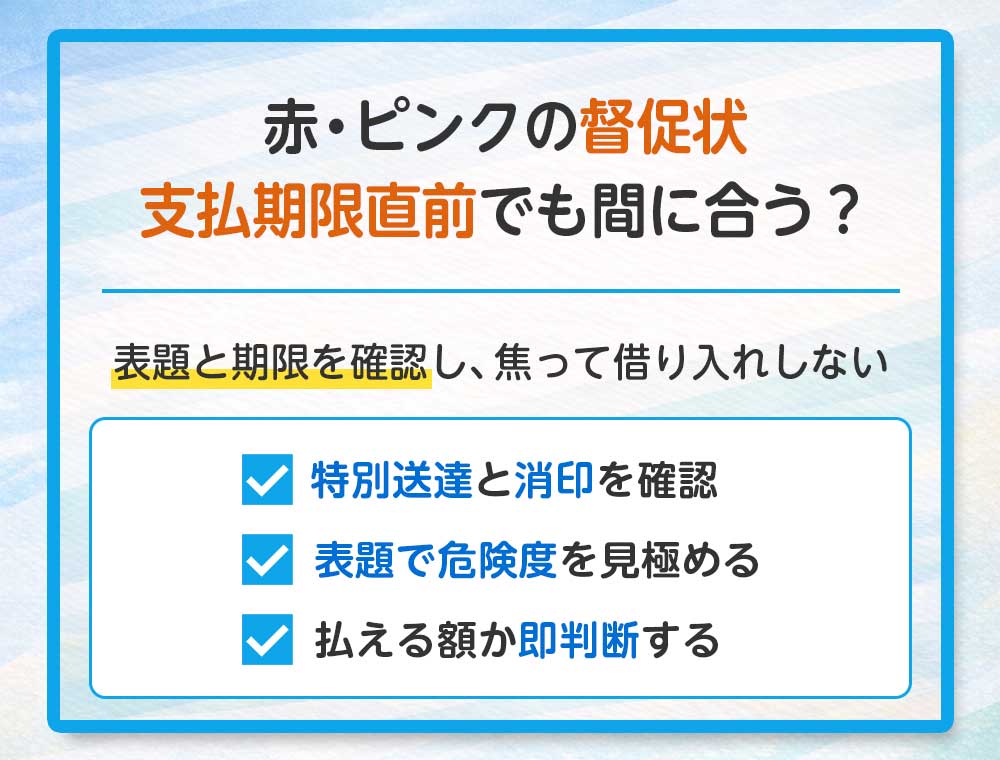

督促状の封筒の色は危険度のサイン?赤・黄・ピンクの意味と開封後の優先順位

ポストに届いた督促状の封筒が派手な色で怖いです。色によって危険度は違うのでしょうか?

支払いを滞納している消費者金融から、今までは普通の白い封筒だったのに、今回は真っ赤な封筒が届きました。「重要」や「至急」という文字も大きく書かれており、開けるのが恐ろしくて放置しています。

ネットで調べると「ピンクや黄色はまだ大丈夫」「赤は裁判の一歩手前」といった情報を見かけますが、これは本当なのでしょうか。封筒の色で現在の危険度や、今後何が起きるのかを判断できる基準があれば知りたいです。

色は心理的な圧迫を与えるための演出ですが「赤=最終警告」の可能性が高いため即時の確認が必要です。

督促状の封筒の色は、債権回収会社や金融機関が段階的にプレッシャーを強めるための戦略として使い分けられています。一般的に黄色は注意喚起、赤やピンクは強い警告を意味し、法的措置への移行準備が整っているサインであることが多いです。

しかし、最も警戒すべきは色が派手な封筒だけではありません。裁判所からの通知や弁護士名義の書類は、事務的な茶封筒や白い特別送達で届くことがあり、見た目の地味さと事態の深刻さは比例しません。

このページでは、届いた封筒の色や種類から読み取れる滞納ステージの深刻度と、色が示すメッセージ別の対処手順について解説します。パニックになる前に、まずは最短即日で督促を止める方法を専門家へ確認し、差し押さえなどの実害を未然に防ぎましょう。

この記事でわかること

色が持つ意味と危険度の目安:青・黄・赤・ピンクの心理効果

金融業者や債権回収会社は、膨大な数の顧客を管理しており、支払いが遅れている人に対して効率的に回収を行うためのマニュアルを持っています。その一つが「封筒の色による視覚的な訴求」です。

毎日ポストに投函されるチラシやDMの中に埋もれてしまわないよう、あるいは家族の目に触れたときに本人が焦りを感じるよう、滞納期間が長くなるにつれて封筒の色は変化していきます。会社によって基準は異なりますが、一般的な色の意味と危険度の目安を整理します。

青・緑色:事務連絡・初期段階(危険度:低〜中)

青や緑といった寒色系の封筒は、比較的「冷静な事務連絡」のニュアンスを持っています。滞納初期の段階や、単なる入金案内の際に使われることが多い色です。

- 口座振替ができなかったことの通知

- 次回の再引き落とし日の案内

- 利用限度額の変更や契約内容の確認

この段階では、まだ相手側の態度は軟化しており、「うっかり忘れですか?」「入金をお願いします」というスタンスです。信用情報への影響も軽微な場合が多く、すぐに支払えば大きな問題には発展しません。ただし、これを無視し続けると次のステージへ移行します。

黄色・オレンジ色:注意喚起・警告(危険度:中)

黄色やオレンジは「注意」を促す色です。信号機と同じく、「止まれ」の一歩手前、あるいは「このままだと問題が起きますよ」という警告の意味合いが強くなります。

滞納から1ヶ月〜2ヶ月程度が経過し、電話連絡もつながらない場合にこの色が使われ始めます。封筒の表書きに「重要なお知らせ」「親展」といった文字が並び、開封率を上げるための工夫が施されています。

この色の封筒が届いた時点で、いわゆる「ブラックリスト(信用情報機関への事故情報登録)」へのカウントダウンが始まっていると認識してください。まだカードの強制解約にはなっていない可能性がありますが、猶予は残りわずかです。

赤色・ピンク色:厳重注意・最終通告(危険度:高)

赤色は誰が見ても「危険」「緊急」を感じる色であり、債権者側も明確な意図を持ってこの色を使用します。ピンク色も同様に、蛍光色に近い派手なものが使われることが多く、ポストの中で異様な存在感を放ちます。

これらが届くということは、すでに通常の督促フローを超え、法的措置や一括請求を検討する「事故案件」として扱われている可能性が高いです。

| 色の心理効果 | 恐怖、焦燥感、緊急性の強調 |

|---|---|

| 記載されやすい文言 | 「至急」「最終通告」「法的措置予告」「差押予告」「一括返済のお願い」 |

| 想定される状況 | 期限の利益喪失(分割払いの権利剥奪)、保証会社への代位弁済、裁判所への申し立て準備 |

赤やピンクの封筒が届いているのに「今まで何もなかったから大丈夫だろう」と高を括るのは致命的です。この段階での無視は、給料や銀行口座の差し押さえに直結する最も危険な行為です。

赤い封筒は「いつ差し押さえが起きてもおかしくない」という最終通告です。一人で悩み、手遅れになる前に、まずは今の督促を止める手続きを検討してください。無料で専門家に相談すれば、最短即日で業者からの連絡を止めることが可能です。

派手な色よりも恐ろしい「地味な封筒」と裁判所からの通知

「赤い封筒が来ていないから、まだ大丈夫」と考えるのは誤りです。実は、借金の督促において最も深刻な通知は、派手な色ではなく、無機質で事務的な色をしていることが多いのです。

茶封筒・白封筒(裁判所名義・特別送達)

裁判所から届く「支払督促」や「訴状」は、一般的な茶封筒や白い封筒に入っています。しかし、その封筒には「特別送達」というスタンプが押されており、郵便局員から直接手渡しで受け取る必要があります。

特別送達の封筒は、色が地味であるため、家族が受け取った際に「何かの役所の手続き?」と勘違いして開封してしまうリスクもあります。これを受け取った時点で、すでに裁判手続きが開始されており、同封された答弁書や異議申立書の提出期限(通常は2週間以内)のカウントダウンが始まっています。

法律事務所・債権回収会社(サービサー)からの白封筒

元の貸金業者ではなく、債権回収のプロである「債権回収会社(サービサー)」や「弁護士事務所」に債権が譲渡・委託された場合、通知は厚みのある白い封筒で届くことがあります。

これらは非常に丁寧な文面で書かれていますが、内容は「〇月〇日までにお支払いがない場合、法的手続きに移行します」という最後通牒です。派手な色の封筒で感情に訴える段階は終わり、淡々と事務的に法的処理を進めるフェーズに入ったことを意味します。

裁判所や法律事務所からの通知は、もはや「話し合い」で解決できる段階を過ぎ、強制執行(差し押さえ)へのカウントダウンが始まっていることを意味します。状況が悪化して手詰まりになる前に、まずは専門家へ無料で相談し、今すぐ差し押さえを止めるための具体的なアドバイスを受けてください。

封書ではなく「圧着ハガキ」で届く場合の意味とリスク

封筒ではなく、めくって中身を見るタイプの「圧着ハガキ」で督促が来ることもよくあります。ハガキは封書に比べてコストが安いため、初期段階で使われることが多いですが、長期滞納後に突然ハガキに戻るケースもあります。

プライバシーへの配慮とコスト削減

圧着ハガキは、表面からは借金の督促であることが分からないように配慮されています(「親展」や「重要なお知らせ」等の記載のみ)。これは、家族への借金バレを防ぐための最低限の配慮ですが、裏を返せば「まだ家族にバレずに解決できるチャンスがある」というサインでもあります。

ハガキの色にも注目

ハガキであっても、紙の色には意味があります。最初は白や薄いブルーのハガキだったものが、徐々に黄色、オレンジ、赤色のハガキに変わっていくケースがあります。特に「電報」のようなデザインを模したハガキや、黒い太枠で囲まれたハガキは、視覚的なインパクトで開封を促すための強い警告です。

ハガキでの督促が届いているうちは、まだ家族や周囲に知られずに解決できる「ラストチャンス」が残っています。「これ以上、自宅に督促ハガキを届かないようにする」ための具体的な手順を、まずは専門家に確認してください。今日中に督促を止める手続きをとることで、借金バレの不安から解放されます。

色よりも見るべき「中身」の表題:タイトルの変化で知る現在地

封筒を開封した際、最初に目に入る書類の「タイトル(表題)」を確認してください。このタイトルこそが、現在の法的状況を正確に表しています。以下に、深刻度が低い順から高い順に並べます。

| 深刻度:低 (初期段階) |

|

|---|---|

| 深刻度:中 (信用情報登録) |

|

| 深刻度:高 (一括請求・強制解約) |

|

| 深刻度:最悪 (法的措置・差押え) |

|

特に「催告書(さいこくしょ)」というタイトルは、これまでの督促状とは一線を画す書類です。「内容証明郵便」で届くことも多く、これは「裁判で証拠として使うための確定的な意思表示」を意味します。ここから先は、話し合いによる分割払いの再開などは極めて難しくなります。

書類のタイトルに「催告」や「予告」の文字があれば、それは債権者が「裁判の準備を終えた」という合図です。ここから先、自力での分割交渉は極めて困難になりますが、専門家が介入すれば、法的な強制力をもって督促をストップさせることが可能です。手遅れになって給料を差し押さえられる前に、今すぐ解決のプロに連絡してください。

開封後に取るべき初動アクションと優先順位

赤い封筒や裁判所からの封筒を開封してしまったとき、パニックになって誤った行動をとると取り返しがつかなくなります。正しい手順で状況を整理しましょう。

手順1:封筒と中身を捨てずに保管する

「見たくない」という心理から捨ててしまいたくなりますが、封筒は重要な証拠です。特に「消印の日付」や「到達日」は、裁判の異議申し立て期限や、時効の援用が可能かどうかを判断する際に決定的な材料となります。必ず封筒と中身をセットにして保管してください。

手順2:請求金額と「期限」を確認する

書類には必ず「回答期限」や「支払期限」が記載されています。裁判所からの書類であれば、受取日から2週間以内という厳格なルールがあります。今日がその期限に対してどの位置にいるのか(あと何日あるのか、すでに過ぎているのか)を確認します。

手順3:自力で払えるか、払えないかを即決する

請求されている金額(遅延損害金を含む総額)を、期限までに用意できるかを冷静に判断します。「来月のボーナスなら…」といった不確定な要素ではなく、現時点での現金や確実な収入だけで判断してください。

- 払える場合:即座に指定口座へ振り込み、電話で入金完了の連絡を入れます。

- 払えない場合:業者に電話をして「いつなら払えるか」を交渉するか、弁護士・司法書士に相談して「債務整理」で解決を図るかの二択になります。

「自力ではもう払えない」と少しでも感じるなら、業者に電話をして「払えません」と伝えるのは逆効果です。まずは「今日から督促を止めるための手続き」を優先してください。専門家に現在の封筒の内容を伝えるだけで、早ければ今日から、あなたへの直接の連絡を法律で禁止することができます。

放置した場合のタイムライン:色はいつ黒になるか

もし、赤い封筒や最終通告を無視し続けた場合、どのような結末が待っているのでしょうか。色は「黒(ブラックリスト)」となり、生活への具体的な実害が発生します。

1. 信用情報の事故登録(ブラックリスト)

滞納から61日以上、または3ヶ月が経過した時点で、信用情報機関(JICC、CICなど)に「異動」という情報が登録されます。これがいわゆるブラックリスト入りです。以後、最低5年間はクレジットカードの作成やローンの審査が通らなくなります。

2. 強制解約と一括請求

カードやローン契約が強制的に解約され、残っている借金全額と遅延損害金を一括で支払うよう求められます。分割払いの権利(期限の利益)を失っているため、「月々少しずつ返します」という交渉は基本的に受け入れられなくなります。

3. 給料・口座の差し押さえ

裁判所での判決や支払督促が確定すると、債権者はいつでも「強制執行」が可能になります。ある日突然、銀行口座から預金が全額引き落とされたり、勤務先に通知が届いて給料の4分の1が天引きされたりします。会社や家族に借金の事実がバレるのは、この差し押さえのタイミングが最も多いです。

時効の可能性について

もし、届いた封筒が「5年以上前の借金」に関するものであれば、支払う前に専門家に相談することで「時効の援用」により支払義務をなくせる可能性があります。この場合、自分から業者に電話をして「債務を承認(払いますと言ってしまうこと)」すると時効が中断してしまうため、絶対に連絡せず、まずは専門家に書類を見せてください。

放置した結果待っているのは、職場に借金がバレる「給料の差し押さえ」という最悪の結末です。しかし、差し押さえの実行前であれば、まだ回避する方法は残されています。「もうだめだ」と諦める前に、最短即日で差し押さえを阻止し、生活を守るためのアドバイスを今すぐ受けてください。

まとめ

督促状の封筒の色は、黄色なら注意、赤やピンクなら危険信号という目安になります。しかし、本当に恐ろしいのは色が派手なことではなく、その中身が「法的措置」や「一括請求」に進んでいるかどうかです。特に裁判所からの地味な封筒や、内容証明郵便は、生活基盤が脅かされる直前のサインです。

色が何色であれ、督促状が届いている時点で状況は自力解決の限界を超えつつあります。無視をすればするほど、遅延損害金が増え、解決の選択肢は狭まっていきます。開封するのが怖い場合は、封を開けずにそのまま専門家に持ち込むことも可能です。

債務整理に強いおすすめ事務所ランキングの事務所では、届いた督促状や裁判所の書類の内容を確認した上で、差し押さえを回避するための緊急対応や,督促を即日止めるための手続きについて相談することができます。封筒の色に怯える生活を終わらせるために、まずは専門家の判断を仰いでみてください。

借金問題に強い杉山事務所の無料相談

| おすすめの理由 |

|---|

| 毎月1万件以上の豊富な実績 |

| 初期費用や相談料が無料 |

| 過払い金の回収額が毎月1億円以上 |

※本記事は一般的な情報提供を目的としています。状況により最適な対応は変わるため、不安が強い場合は早めに専門家へ相談してください。